【行业深度】洞察2026:中国PCB油墨行业趋势及竞争格局

一、PCB油墨定义及分类

PCB油墨是印制电路板制造过程中用于线路图形形成、铜箔绝缘保护及字符标识的关键功能性材料,其核心功能在于为电路板提供绝缘保护、线路隔离与视觉标识,以确保电气可靠性并延长使用寿命。

PCB油墨按照应用环节和功能不同,通常可分为三种类型:PCB线路油墨、阻焊油墨和字符油墨。此外还有导电碳油墨和导电银浆。后两种油墨的用量通常较少。

二、中国PCB油墨产能充裕但高端供给高度依赖进口

1、中国PCB产值规模不断扩大,高端PCB产能加速释放

从行业市场规模来看,2023年以来全球PCB电子电路产业市场规模处于快速增长期,Prismark报告显示,2025年全球PCB市场同比增长15.8%,产值最终估算为851.52亿美元。中国是全球PCB产业的制造中心,PCB行业经历了从“跟跑”到“并跑”的演进过程,实现了从微不足道到全球最大生产基地的历史性跨越。据Prismark数据,2025年,在AI算力的驱动下,中国大陆PCB产值达489.69亿美元,同比增长18.8%。

在AI算力需求的驱动下,PCB头部企业正加速高端产能扩张。截至2026年6月,部分PCB上市公司发布扩产公告,规划投资总额超过800亿元,扩产方向高度集中于AI服务器所需的18层以上高多层板、高阶HDI等高端品类。胜宏科技、沪电股份、鹏鼎控股、深南电路等龙头企业均在全球布局高端PCB产能,新增产能预计在2026年下半年至2028年集中释放。高端PCB产能的大规模扩张,将直接带动上游高端阻焊油墨等关键材料的需求持续攀升。

2、中国PCB油墨产能充裕但高端供给存在结构性缺口

PCB产业的扩张,直接传导至上游PCB油墨等关键材料环节,对油墨的产能规模与产品性能均提出了更高要求。从产能供给来看,当前中国PCB油墨市场总体产能供给较为充裕,以容大感光、广信材料、炎墨科技等企业为主导,整体产能能够满足国内大部分PCB制造需求。但从产品结构来看,普通及中端产品产能充裕,而IC载板专用阻焊油墨、感光阻焊干膜、low Dk油墨等高端品类仍高度依赖进口。低端供给充足与高端供给不足并存,是国内PCB油墨行业当前最突出的产能特征。

3、低端PCB油墨基本替代,高端尚待破局

从产能结构来看,国内企业在中低端领域已形成充分覆盖,但在高端品类上仍以日系供应为主。具体细分领域的国产化进程中,阻焊油墨中的普通级产品已基本实现国产替代(国产化率60%-70%);用于IC载板、高端服务器、HDI、车载电路板等领域的高阶阻焊油墨等产品仍高度依赖进口,国产化率普遍低于15%。干膜光刻胶中,高端国产化率不足10%,正处于早期突破阶段;中低端干膜光刻胶处于国产化追赶期(国产化率40%-50%)。字符油墨技术壁垒较低,国产化程度较高。总体来看,本土企业在高端阻焊及干膜光刻胶领域多处于验证导入或小批量阶段,距离规模化替代仍有差距。

四、中国PCB油墨市场竞争格局

1、PCB阻焊油墨市场竞争格局

——普通级阻焊油墨竞争格局

中国普通级阻焊油墨市场已形成充分竞争格局,国内企业主导,产品主要应用于消费电子、家电等常规FR-4覆铜板场景,满足通用PCB的绝缘保护与耐焊接需求。容大感光普通级阻焊油墨为走量主力产品,覆盖FR-4等常规PCB应用,已实现规模化稳定供货。广信材料依托龙南基地1.6万吨PCB光刻胶产能,在普通级阻焊油墨领域实现批量供货,配合树脂垂直整合形成成本优势。炎墨科技凭借东莞与鹤山合计1.2万吨液态防焊光阻产能,在普通级阻焊油墨市场亦占据一定份额,其产能规模为走量产品提供了支撑。整体来看,普通级阻焊油墨技术成熟、工艺相对标准化,产品同质化程度较高,价格和利润弹性有限。

——IC载板阻焊油墨竞争格局

中国IC载板阻焊油墨市场呈现日系企业绝对垄断、国内企业从零突破的格局。日系梯队中,太阳油墨在BT载板领域占据主导,日系企业合计控制全球高端IC载板阻焊油墨市场近乎100%的份额。2025年四季度起,TAIYO、Resonac先后通知高端阻焊油墨提价15%-25%,部分型号提价30%以上,且交期拉长至18周以上。国内梯队中,炎墨科技为代表的企业在IC封装基板油墨、干膜等高端方向取得技术突破,已获得部分大型芯片设计终端的认证,持续推动国产化进程。

从IC载板阻焊油墨代表企业产品阶段对比来看,太阳油墨在全球IC载板阻焊油墨领域处于绝对主导地位,PSR-4000系列产品为行业标杆,广泛应用于FCCSP、FCBGA、存储器等封装场景。炎墨科技在IC载板阻焊油墨方向进展较快,IC封装基板用阻焊光刻胶(FCCSP/memory/SiP)已实现小批量生产,FCBGA用阻焊光刻胶已进入NPI导入阶段(预计2025年底完成),阻焊干膜处于客户测试中。当前炎墨科技IC封装基板油墨已获得部分大型芯片设计终端认证。

2、PCB线路干膜市场竞争格局

全球PCB线路干膜市场中,日本Resonac、台湾长兴化学、美国杜邦在技术、产能和客户资源上占据优势。国内企业中,容大感光在干膜领域国产化进度领先,珠海高端干膜产线正在建设中。广信材料以湿膜光刻胶为主。福斯特为国产感光干膜设计产能最大的企业,设计产能达3亿平方米,已覆盖深南电路、鹏鼎控股、东山精密等行业头部客户。

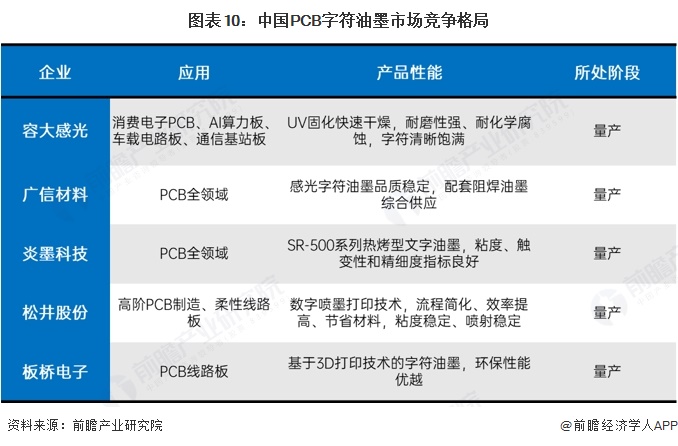

3、PCB字符油墨市场竞争格局

中国PCB字符油墨市场以国内企业为主导。第一梯队以容大感光为核心,凭借综合产品线优势和稳定的头部客户覆盖,在字符油墨领域占据领先地位。第二梯队为广信材料,依托龙南基地的大规模产能和垂直整合带来的成本优势,字符油墨与感光阻焊油墨、感光线路油墨形成协同供货。第三梯队为炎墨科技、松井股份、板桥电子等企业,在热烤型文字油墨、数字喷墨打印油墨等领域形成差异化竞争。

五、中国PCB油墨市场发展趋势与面临的挑战

在全球AI算力需求爆发与下游PCB高端产能加速扩张的背景下,PCB油墨市场展现出极高的增长前景。基于Prismark的预测数据,全球PCB市场在2025-2030年CAGR约为7.7%,至2030年产值有望突破1200亿美元。从成本结构来看,普通PCB板的油墨成本约占其产值的3%,而应用于高端服务器、HDI及FPC板的油墨占比则提升至4%-6%;据此推算,至2030年全球PCB油墨产值规模将达52亿美元,其中高端PCB油墨36亿美元。

需求扩容的同时,供给端结构性收缩为本土供应链突破外资垄断创造关键战略机遇。目前,国内PCB头部企业正加速推进高端产能扩张,相关产能预计将在2026年下半年至2028年迎来集中释放;而日系龙头企业将战略重心转向半导体光刻胶、高端封装材料等高利润领域,PCB阻焊油墨扩产意愿有限。与之相对,国内企业已具备承接高端产能转移的技术条件,国产替代进程正加速迈入实质性商业化阶段。以炎墨科技等为代表的国内企业已围绕阻焊油墨形成较完整的技术与产品布局,覆盖IC封装基板、FCBGA、FCCSP等高端应用方向,产品涵盖液态阻焊光刻胶及阻焊干膜等品类。目前部分产品已实现小批量供货或进入客户验证阶段,持续推动高端阻焊油墨的国产化进程。

更多行业研究分析详见前瞻产业研究院《中国油墨行业市场需求预测与投资战略规划分析报告》《中国PCB光刻胶行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务