2023年中国平板显示玻璃基板行业供需现状与市场规模分析 中国市场消费超220亿元【组图】

行业主要上市公司:东旭光电(000413);彩虹股份(600707)等

本文核心数据:中国平板显示玻璃基板产量;中国平板显示玻璃基板消费量;中国平板显示玻璃基板消费市场规模

中国平板显示玻璃基板行业发展历程

玻璃基板是平板显示器件的主要载体,表观上是一种表面极其平整的薄玻璃片,其质量和性能的优劣直接影响着平板显示器件的品质,是平板显示器件生产的关键原材料之一。

2003年,成都光明光电曾采用流孔下拉工艺进行玻璃基板开发,并制作出400mm×450mm玻璃基板,但良品率不足并未量产;2007年彩虹集团与东旭集团在陕西咸阳,采用溢流法工艺建设第5世代玻璃基板产线,并于2008年9月成功生产出我国第一片合格玻璃基板;直到2019年中建集团8.5世代产线投产才使得国内企业在高世代领域取得突破。从最初的4代线到如今的8.5/8.6代线,国产基板的尺寸不断变大,厚度方面不断变薄,技术水平快速提升。

近几年平板显示玻璃基板产量有所回升

根据中国电子信息产业统计年鉴的数据,2018年,我国显示玻璃基板产量为10.6万吨,2019年由于部分低端产能淘汰等因素,玻璃基板的产量出现下降。2020-2021年,随着彩虹股份、电气硝子(厦门)等企业新增产线陆续投放,国内显示玻璃基板产量有所回升。

新增平板显示玻璃基板产能以高端产线为主

目前,我国能够批量生产平板显示玻璃基板的国产企业极少,主要有东旭光电、彩虹股份、中建集团等企业,上述企业已掌握了浮法或溢流法工艺,能够批量生产G6世代及以下产线的基板玻璃。从近期规划产能来看,国内代表企业均在加大G8.5代及以上的高端产线布局,抢占市场机遇。另外,以彩虹股份为代表的企业正在推进与国际巨头美国康宁的战略合作,通过合资建厂的方式建立后段加工产线。

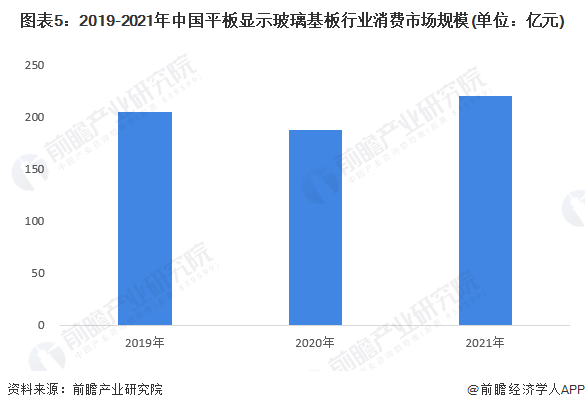

中国市场消费需求规模超过200亿元

根据工信部等数据,2018-2019年我国显示玻璃基板销量为10万吨左右。2020-2021年,在消费电子市场增长的带动下,我国平板显示玻璃基板的销量快速上升。

基于Omdia资料,进一步结合中国平板显示玻璃基板的消费需求占全球市场的比重数据,测算得到2021年中国平板显示玻璃基板行业市场规模超过200亿元。

更多本行业研究分析详见前瞻产业研究院《中国平板显示玻璃基板行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务