【投资视角】启示2026:中国播客行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

行业主要上市公司:腾讯音乐(01698.HK);哔哩哔哩(09626.HK);网易云音乐(09899.HK);荔枝(LIZI)等。

本文核心数据:行业投融资轮次分布;行业投融资区域分布;并购事件

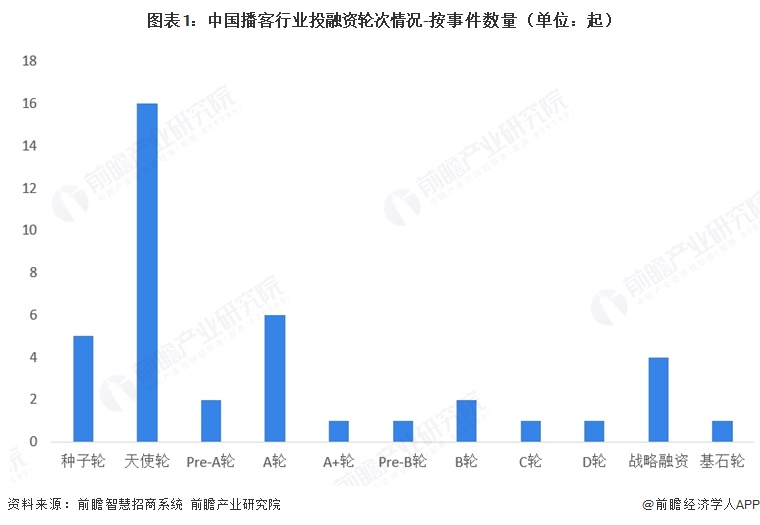

1、播客行业投融资集中于天使轮

中国播客行业的投融资呈现出显著的早期阶段特征,并伴有头部企业成熟化发展的态势。从融资事件数量来看,行业整体处于发展初期,天使轮融资事件高达16起,在所有轮次中占比最高,远超第二名的A轮融资(6起),种子轮发生5起,这清晰地表明大量初创企业和小型创作团队正在进入市场,依靠启动资金进行内容生产与初步的商业化探索。然而,行业虽未形成普遍的中后期融资浪潮,但已出现个别企业成功进入C轮、D轮甚至基石轮的案例,这表明经过多年竞争与淘汰,市场已筛选出少数头部播客平台或内容制作公司,它们凭借成熟的商业模式和稳定的用户基础,获得了资本市场的持续加注,具备向更成熟阶段发展的能力。

2、播客行业投融资事件集中在北京、广东

中国播客行业的投融资活动高度集中于少数核心城市及经济发达地区,表现出显著的区域集聚效应。具体来看,北京以17起融资事件的数量遥遥领先于其他所有地区,占据了全国投融资版图的绝对核心地位,这与其作为全国文化中心、互联网总部集聚地和媒体创意人才高地的地位密不可分,集聚了大量的平台型企业和内容创作机构。紧随其后的是广东,以9起融资事件稳居第二,依托其深厚的制造业基础、开放的商业环境以及荔枝等在线音频平台的本地优势,形成了较强的产业承接能力。长三角地区同样表现活跃,浙江和上海分别录得4起和3起融资,显示出该区域在数字经济领域的综合实力和对新兴内容产业的吸引力。相比之下,江苏、福建、四川、山东等地虽有零星融资事件发生,但数量较少,尚未形成规模化的集群效应。

3、播客行业投融资领域聚焦于内容制作和技术服务

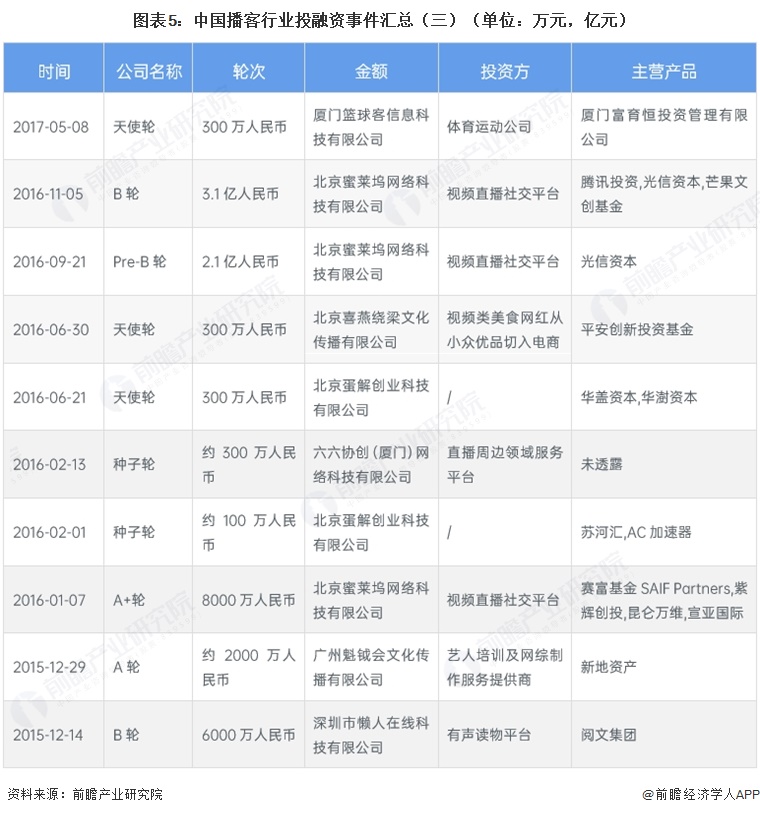

中国播客行业的融资活动在细分领域上主要聚焦于内容制作和技术服务两大方向,整体以早期阶段为主,并呈现出与泛音频生态交织发展的态势。从融资事件来看,播客内容制作领域最为活跃,以若初文化、声动活泼传媒、蛋解科技为代表的公司通过制作原创播客节目或创业故事音频,累计获得多轮天使轮及A轮融资,金额集中在300万至3000万元人民币之间,体现了资本对优质音频IP和内容生产能力的持续关注。与此同时,技术服务领域异军突起,尤其是AI技术与播客的融合成为新热点:火星电波作为AI播客生成平台,在2025年至2026年间连续完成两轮天使轮融资,总额超过3000万元人民币;斛律网络专注于播客制作及数字音频服务,获得腾讯音乐的战略投资。这些事件表明,技术赋能正在成为播客行业资本布局的另一核心方向。

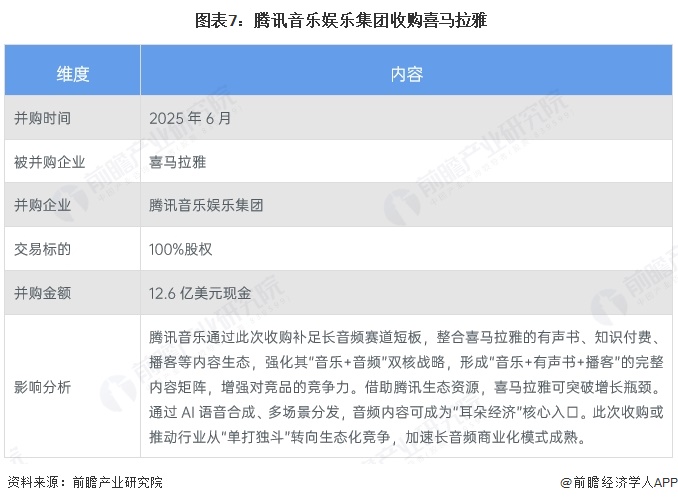

4、腾讯音乐收购喜马拉雅补足长音频赛道短板

近年来,中国播客并购事件极少,最具代表性的并购事件是2025年腾讯音乐娱乐集团对喜马拉雅的收购。腾讯音乐以“12.6亿美元现金+股票+激励”的形式将喜马拉雅纳入麾下。交易交割后,喜马拉雅将成为本公司的全资附属公司。此外,根据并购协议,喜马拉雅将进行与交易有关的若干现有业务的重组,喜马拉雅品牌、产品独立运营、核心管理团队、战略发展方向均保持不变。

5、播客行业投融资及兼并重组总结

我国播客行业投融资及兼并重组现状总结如下:

更多本行业研究分析详见前瞻产业研究院《中国网络直播行业商业模式创新与投资机会研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务