预见2023:《2023年中国酒店行业全景图谱》(附市场规模、竞争格局和发展前景等)

酒店行业主要上市公司:锦江酒店(600754)、首旅酒店(600258)、金陵饭店(601007)、华天酒店(000428)、君亭酒店(301073)等

本文核心数据:中国酒店数量;中国星级酒店数量;中国星级酒店营收规模;中国酒店集团竞争格局

行业概况

1、定义

酒店是为客户提供安全、舒适的短期休息或睡眠空间的商业机构。酒店服务一般包括住宿服务和餐饮服务。根据2022年5月全国旅游标准化技术委员会公开的《旅游饭店星级的划分与评定》(修订征求意见稿),星级酒店被分为一二三四五星级,最低为一星级,最高为白金五星级。

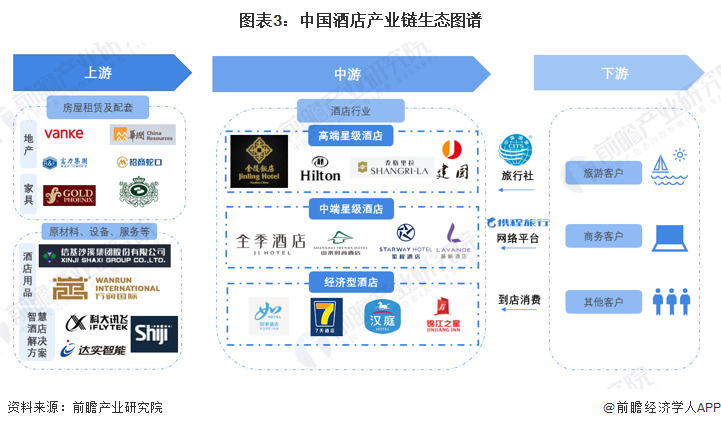

2、产业链剖析:上游涉及行业较多

中国酒店行业产业链上游主要包括房屋租赁及配套家具等供应商,还有食品饮料、酒店用品、智慧酒店解决方案等供应商。行业中游为不同等级的酒店,主要包括高端星级酒店、中端星级酒店以及经济型酒店。下游客户包括旅游客户、商务客户以及其他客户,酒店订购渠道主要包括旅行社、网络平台或者直接到店订购。中国酒店行业产业链如下图所示:

从中国酒店行业主要参与方看,上游主要包括万科、华润、富力、招商蛇口等酒店地产经营企业,还包括森源家具、金凤凰等家具生产企业,中游高端酒店主要有金陵饭店、希尔顿、香格里拉、建国饭店等,中端星级饭店主要包括全季酒店、山水时尚酒店、星程酒店、麗枫酒店等,经济型酒店包括如家、七天、汉庭、锦江之星等。酒店订购渠道主要有中国国旅等旅行社、携程等旅游酒店预订平台。

行业发展历程:进入智慧转型阶段

中国酒店行业的发展主要经历了6个阶段,随着国民收入的持续增长和酒店业发展经验的积累,酒店行业已经从早期的探索阶段,迈入升级转型阶段,尤其是在数字化变革浪潮的带动下,智慧酒店应运而生。

行业政策背景:政策舒缓疫情压力

2020年以来,为帮助酒店行业在疫情中平稳运营,国家相继颁布了《关于促进服务业领域困难行业恢复发展的若干政策》等政策,主要措施包括提供高额贷款等。酒店行业重点政策汇总如下:

行业发展现状

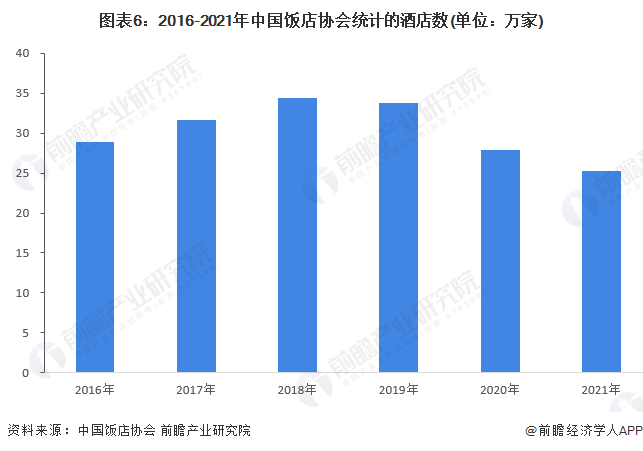

1、 酒店数量:星级酒店数量波动下降

根据中国饭店协会的统计数据,2016-2021年全国酒店数量先增长后下降,2018年达到峰值为34.4万家。截止2022年1月1日(不包括被征用的隔离酒店),全国酒店业设施共计25.2万家,较2020年下降9.68%。

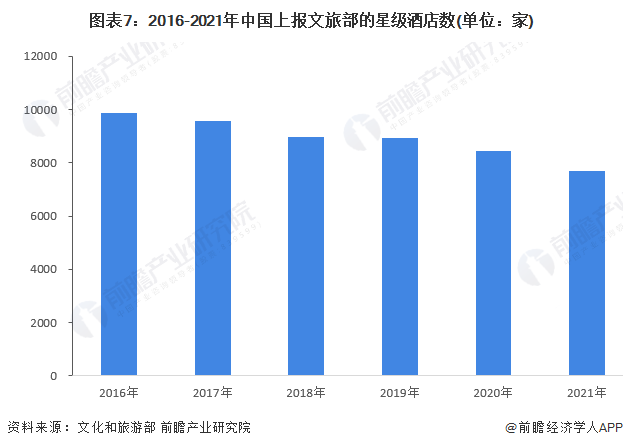

从上报文旅部的星级酒店数量看,2016年以来呈现波动下降趋势,2021年仅为7676家,较2020年减少747家,较2016年减少2200多家。

注:文旅部的数据仅涵盖向文旅部上报的酒店。

2、星级酒店营收:2021年整体营收较2020年复苏

2016-2019年中国星级酒店行业营收规模较为稳定,2020年受到疫情影响,酒店市场大幅收缩,2021年行业营收恢复增长,但是目前整体经营压力仍然较大。

2021年,从不同星级酒店的营收规模变化看,一星级和二星级酒店2021年营收较2020年分别下降69.57%和9.44%;三星级及以上酒店营收均增长,其中五星级酒店2021年营收达到551.24亿元,较2020年增长16.16%,在三星级及以上酒店中增长最快。

行业下游发展现状:

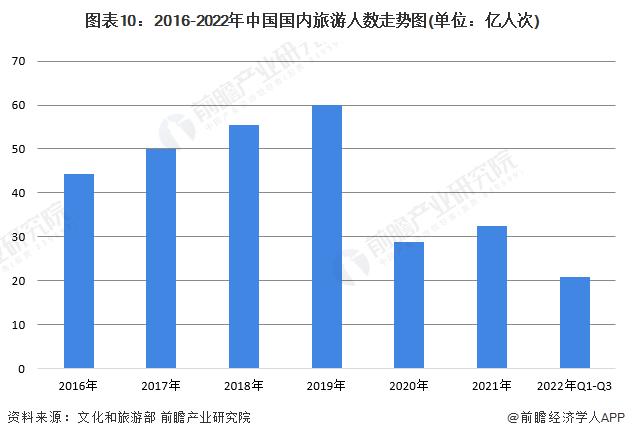

1、 旅游行业:旅游总人数恢复增长

2021年国内疫情有所好转,旅游业逐步开放。旅游经济处于复苏期,游客消费心理仍然偏于谨慎,但是与2020年同期相比,已经开始趋于积极。2021年中国国内旅游总人次为32.46亿,同比增长12.8%。2022年前三季度,国内旅游总人次20.94亿,同比下降22.1%。

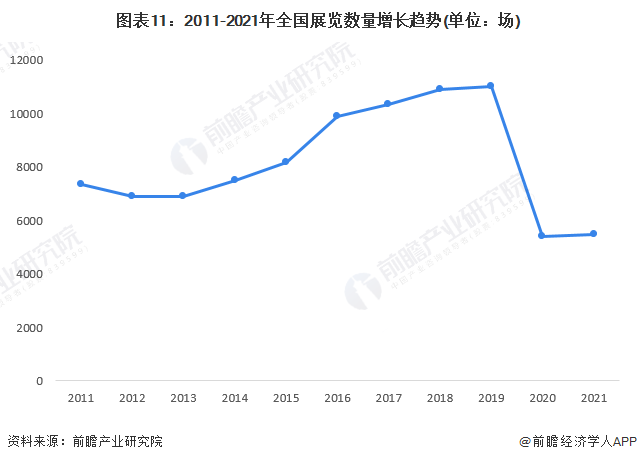

2、 会展行业:2021年会展展览次数为5495场

2011-2019年中国展览数量呈现波动增长趋势,2020年受到疫情影响有较大的下降。2021年全国举办线下经贸展览5495场,增长1.59%。虽低于2019年的11033场,但出现了恢复性增长态势。

行业竞争格局

1、区域竞争:一线城市酒店数量占比达7%

2021年中国一线城市、副省级及省会城市、其它城市这三大区域的酒店数量分别达到1.8万家、7.3万家、16.1万家,占比分别为7%、29%、64%。

2、酒店集团竞争:锦江国际集团的客房数排名第一

2021年中国酒店集团中,锦江国际集团、华住酒店集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美生活集团、亚朵集团、德胧集团、逸柏酒店集团、风悦酒店及度假村客房数量排名全国前十,其中锦江国际集团的客房数占比超过22%,位列行业第一。

行业发展前景及趋势预测

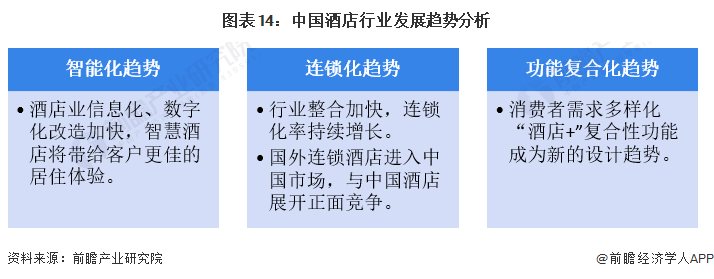

1、 行业发展趋势:智能化、连锁化、复合化转型

随着物联网、大数据、云计算、人工智能等技术的日益成熟,以智能终端为载体,通过信息化、数字化高效管理酒店业务成为发展趋势,来解决酒店行业长久以来的同质化严重、入住流程繁复、人力沟通成本巨大等问题。

近年来,中国酒店行业显露出整合迹象,酒店总数有所下滑但连锁酒店数量持续攀升。截至2021年底中国酒店连锁化率为35%左右,但仍远低于欧美成熟市场60%-70%的水平,未来还有很大的提升空间。另外,国际高端星级酒店也在布局中国市场,将于中国连锁企业展开正面竞争。

在消费升级的背景下,“酒店+”复合性功能成为新的设计趋势。酒店消费者由价格敏感型转向服务敏感性,并将个人的生活体验需求融入到对酒店住宿的需求中。

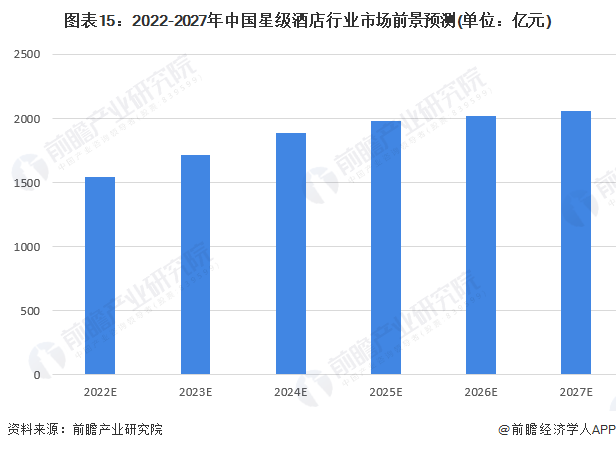

2、行业发展前景:2027年星级酒店营收超2000亿元

2022年以来新冠肺炎疫情波动较大,中国多地出现疫情散发情况,酒店、旅游业等行业受到不小的影响,但同时国家和地方各项政策也在积极减轻企业负担,加快恢复经营,疫情防控能力也在逐渐提升。考虑到新冠疫情暂时无法完全解除,因此预期未来3年左右中国仍将受到影响,但是防控能力的提升将帮助酒店企业逐渐恢复正常经营,预期到2024年左右中国星级酒店营收基本恢复至2018和2019年水平,到2027年星级酒店收入达到2000亿元以上。

更多本行业研究分析详见前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务