2022年中国水泥制造行业市场供需现状及发展趋势分析 “产能置换新规”或将迎来新供需格局【组图】

行业主要上市公司:中国建材(03323.HK)、海螺水泥(600585)、冀东水泥(000401)、金隅集团(601992)、华润水泥控股(01313.HK)、华新水泥(600801)、山水水泥(00691.HK)、亚洲水泥(00743.HK)、塔牌集团(002233)、中国天瑞水泥(01252.HK)等。

本文核心数据:行业发展、供需现状

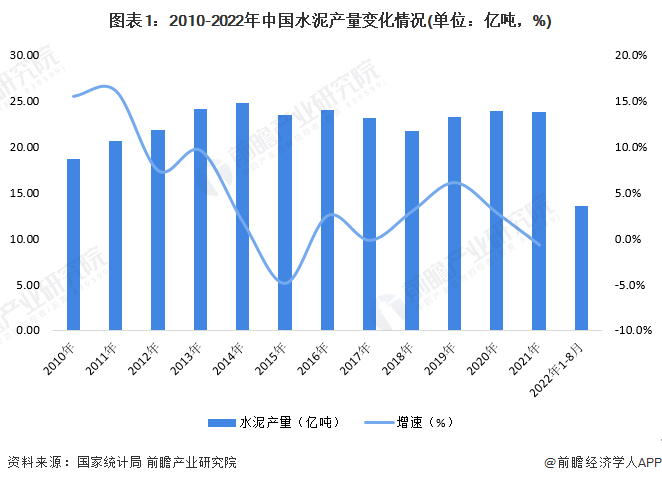

水泥产量略有下降

2010-2021年,全国水泥产量呈波动增长态势。2021年,全国水泥产量为23.78亿吨,同比下降0.7%;2022年1-8月,水泥产量为13.55亿吨,较2021年同期下降14.2%,主要受上半年疫情所导致的停工停产所致。

熟料产量稳中有增

在水泥熟料产量方面,2010-2020年,全国水泥熟料产量呈波动增长趋势,2020年,全国水泥熟料产量为15.79亿吨,同比增长1.3%;2021年,根据新增产能的释放情况测算,水泥熟料产量达到15.98亿吨,同比增长1.2%。

注:截至2022年9月中国水泥协会暂未发布2021年中国水泥熟料产量数据,图中为测算数据。

水泥需求保持稳定

在水泥需求方面,国家统计局数据显示,2010-2021年,全国水泥表观需求量总体呈波动趋势。2020年,为满足防疫需要,我国基础设施项目加强,同时房地产投资维持一定水平,对水泥需求提供了较强支撑,全年水泥表观需求量24.29亿吨,同比增长4.3%。2021年,全国水泥表观需求量23.92亿吨,同比下跌1.5%。

注:水泥表观需求量=水泥产量+水泥进口-水泥出口

水泥价格总体下跌

根据中国水泥网水泥价格走势数据,2021年10月-2022年9月,全国水泥价格指数总体下跌,2022年9月23日为151.8点,较2021年同期下降33.04%。

水泥制造行业供需发展趋势:“产能置换新规”或将迎来新供需格局

近年来,我国开始进入以创新驱动为主导的工业化后期阶段。产能置换、智能化建设、绿色矿山在未来一段时间内仍是行业的关键词。

更多本行业研究分析详见前瞻产业研究院《中国水泥制造行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务