2022年中国豆粕市场供需现状与价格走势分析 下游企业面临成本压力【组图】

行业主要上市企业:金龙鱼(300999)、西王食品(000639)、道道全(002852)、金健米业(600127)、京粮控股(000505)、海大集团(002311.SZ)、通威股份(600438.SH)、温氏股份(300498.SZ)、新希望(000876.SZ)、唐人神(002567.SZ)、大北农(002385.SZ)、禾丰股份(603609.SH)、正邦科技(002157.SZ)、傲农生物(603363.SH)等

本文核心数据:大豆产量、大豆进口量、豆粕产量、豆粕消费量、消费结构、豆粕价格

供给:

——原材料大豆依赖进口

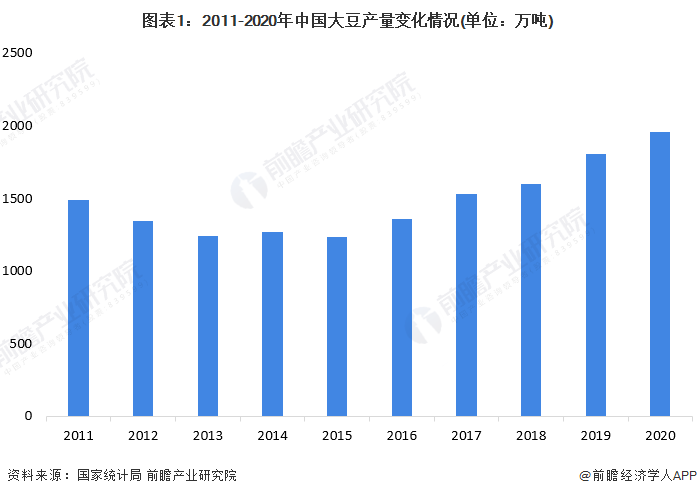

2011-2020年中国大豆的年均产量为1483万吨,其中2015年中国大豆产量仅为1237万吨,直到近年国家出台一系列政策扶持大豆产业发展,国内大豆产量才逐步恢复上升,到2020年大豆产量达到1960万吨。然而两千万吨不到的大豆产量难以满足国内日益增多的消费,超过八成的的大豆消费需要依赖进口。

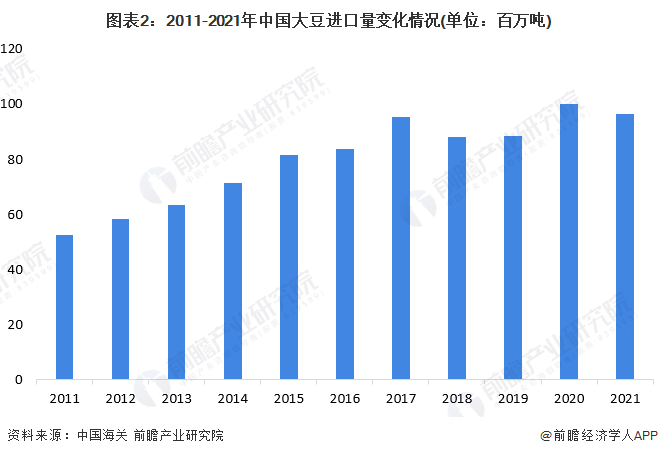

根据中国海关公布的数据显示,2011-2021年,中国大豆进口量整体呈现上升趋势。2020年,中国大豆进口量首次超过1亿吨,同比增长13.35%。2021年,中国大豆进口规模为0.97亿吨。中国大豆进口量占比大,短期之内难以摆脱对外依赖的局面。

——豆粕产量稳居全球第一

2017/18-2020/21年度,中国豆粕产量呈先降再升趋势。2020/21年度豆粕产量达到了73656千吨,相比2019/20年度增加了1.64%,稳居全球第一。根据美国农业部于2022年3月的预测数据,2021/22年,中国豆粕产量将小幅下降至72864千吨。

需求:

——消费量超过7200万吨

2017/18-2020/21年度,中国豆粕消费量同样先降后升。2020/21年度,中国豆粕消费量达到了72678千吨,较2019/20小幅上升1.64%。根据美国农业部于2021年3月的预测数据,2021/22年,中国豆粕消费量将下降0.90%。

——饲料消费占比约为85%

从豆粕的下游消费结构方面来看,目前国内豆粕消费中,约85%左右的豆粕用于饲料消费,其中生猪和家禽养殖在豆粕饲料消费中所占比重最大,因此豆粕下游消费受养殖业景气度影响较大。

价格:

——豆粕价格年后快速上涨,下游企业存在成本压力

2020-2022年,中国棕榈油期货价格呈现波动上升态势。进入2022年,中国豆粕期货价格一路飞升。截至2022年2月,中国豆粕期货价格升至4066.88元/吨。豆粕价格的一路上行,对下游饲料、养殖环节带来压力,众多养殖企业正在通过科学调整配方、降低蛋白用量等方式减少豆粕价格飞升带来的饲料成本压力。

以上数据参考前瞻产业研究院《中国大豆加工行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张国成(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务