2022年中国征信行业市场需求现状分析 典型信贷需求拉动市场增长【组图】

本文核心数据:个人住房贷款余额,汽车金融公司零售贷款余额,信用卡应偿贷款余额,普惠金融领域贷款余额

中国征信行业下游需求场景丰富

征信产业链包括上游的数据生产者、中游的征信机构及下游的征信信息的使用者,其中中游的征信机构运行模式主要有采集数据、加工数据、数据分析及销售产品,上游数据生产者往往也是下游征信信息使用者。征信行业下游典型应用场景包括房屋信贷、汽车信贷、商贸领域信贷、信用卡办理等场景。

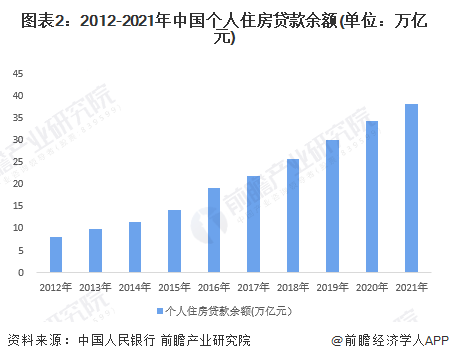

中国个人住房贷款余额持续高增长

2012-2021年个人住房贷款余额呈现稳步上升状态,住房贷款受宏观调控政策影响,近年来增速有所放缓,但贷款余额体量巨大,对贷款者信用评价的需求较为旺盛。截止2021年12月,我国个人住房贷款余额达到了38.32万亿元,同比增长11.3%。

汽车金融贷款余额增速较高

根据中国银行业协会2021年8月最新发布的《中国汽车金融公司行业发展报告》数据,2018-2020年中国汽车金融行业零售贷款余额稳定增长,截至2020年度汽车金融公司贷款余额达到7820.16亿元,同比增长8.71%。

中国普惠金融领域贷款余额逐年上升

根据中国人民银行《金融机构贷款投向统计报告》数据显示,2018-2021年中国普惠金融领域贷款余额稳定增长,截至2021年12月,中国普惠金融领域贷款余额达26.52万亿元,同比增长23.2%。普惠领域小微企业、个体工商户等用户信贷需求强,而解决普惠领域用户融资难问题一直是金融领域重难点,该领域的发展离不开征信体系的逐步完善,离不开征信基础的发展。

注:普惠金融领域贷款包括单户授信小于1000万元的小微型企业贷款、个体工商户经营性贷款、小微企业主经营性贷款、农户生产经营贷款、建档立卡贫困人口消费贷款、创业担保贷款和助学贷款

信用卡贷款市场规模持续扩大

近年来,信用卡市场正迎来加速发展的黄金时期:相关的立法进程逐渐加快,信用卡业务集约化经营水平继续提高,科技应用程度将不断深化,信用卡与互联网的结合更为紧密,营销更加精准化,运营效率和营销效益得到改善,客户体验、服务品质、服务价值均将得到更大提升。

中国信用卡市场对于拉动内需、刺激消费取到了巨大的促进作用。根据中国人民银行数据显示,截止到2021年前三季度,我国信用卡市场规模和业务规模继续扩大,信用卡期末应偿总额为8.40万亿元,环比增长2.74%。信用卡已经成为居民日常生活中较为重要的非现金支付工具。

以上数据参考前瞻产业研究院《中国征信行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务