【投资视角】启示2026:中国液冷连接器行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院发布的《全球及中国Manifold液冷歧管行业发展前景展望与投资机遇分析报告》《中国液冷数据中心(IDC)行业市场前瞻与投资战略规划分析报告》《液冷产业技术趋势前瞻及投资前景分析报告》

行业主要公司:中航光电(002179.SZ)、永贵电器(300350.SZ)、鼎通科技(688668.SH)、胜蓝股份(300843.SZ)、英维克(002830.SZ)等

本文核心数据:液冷连接器行业企业融资事件汇总、产业基金、兼并重组

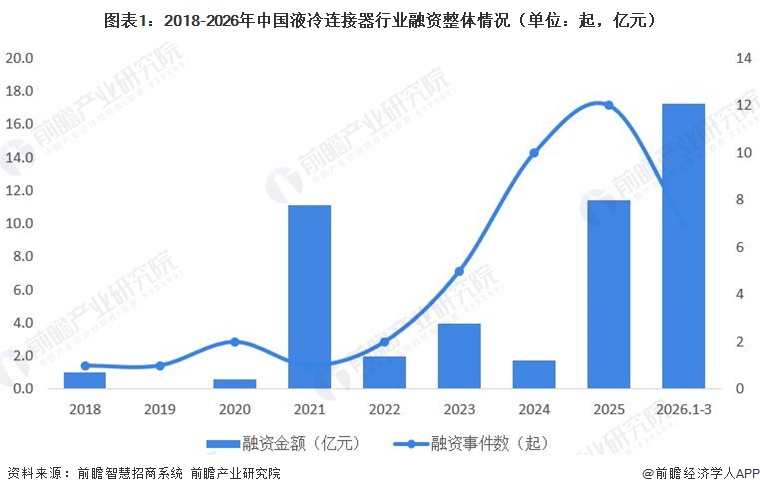

1、液冷连接器赛道融资活跃度整体呈上升趋势

从融资情况来看,2018-2026年中国液冷连接器行业融资活跃度整体呈上升趋势,尤其是2023年以来融资事件数显著增加,2025年达到12起,2026年一季度已发生7起。融资金额方面,2021年和2025年分别出现11.1亿元和11.4亿元的融资高峰,2026年一季度更是高达17.2亿元,显示出资本市场对液冷连接器行业的高度关注与持续加码。总体而言,随着AI算力需求爆发和液冷技术规模化应用加速,液冷连接器行业正迎来资本投入的黄金期。

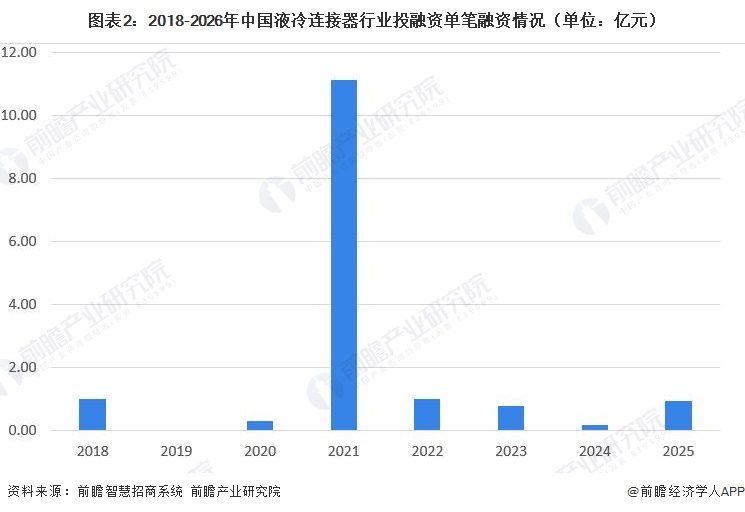

2、单笔融资规模正重回高位

从单笔融资额来看,2018-2026年中国液冷连接器行业呈现明显的波动上升态势。2021年出现11.12亿元的峰值,主要受头部企业战略融资拉动;此后单笔融资额有所回落,但2025年回升至0.95亿元,2026年一季度更达2.46亿元,显示资本对液冷连接器赛道的关注度持续升温,单笔融资规模正重回高位。

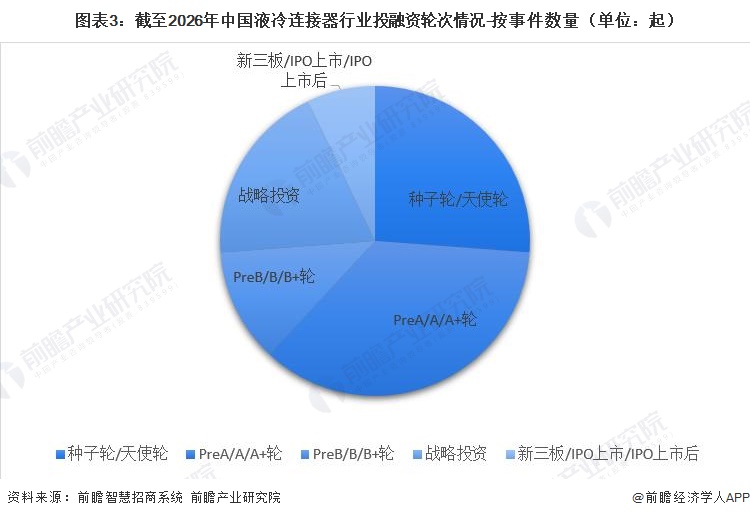

3、早期投资主导,液冷连接器行业仍处快速成长期

截至2026年,中国液冷连接器行业的投融资轮次分布呈现显著的早期化特征。Pre-A至A+轮以35.71%的占比位居首位,种子轮/天使轮以26.19%紧随其后,两者合计占比高达61.9%,充分印证该行业正处于技术驱动的高速成长期,大量初创企业正借助资本力量加速入局。战略投资占比达19.05%,凸显产业资本通过投资布局供应链、整合技术资源的积极态势。相比之下,新三板/IPO上市仅占7.14%,反映出行业整体仍处于发展早期,未来随着头部企业逐步跑通商业模式,上市融资有望迎来放量。

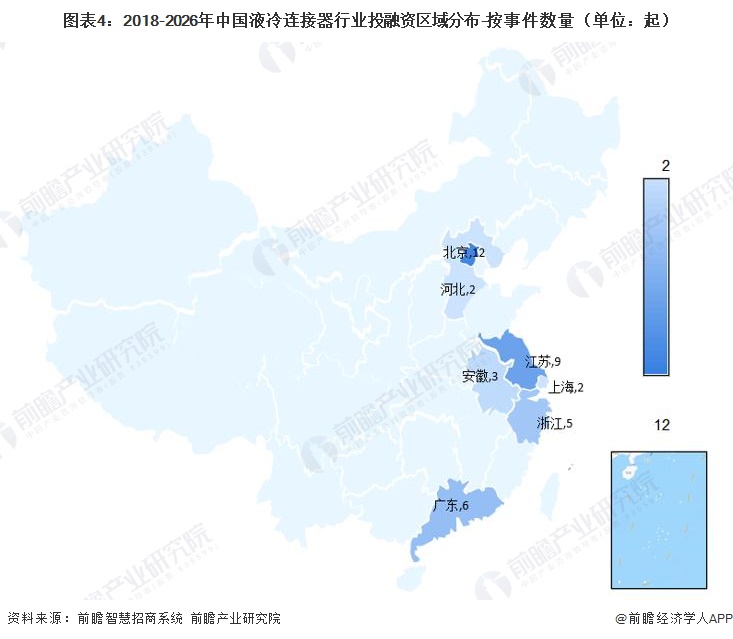

4、液冷连接器行业投融资集中在北京、江苏和浙江

从液冷连接器行业的企业融资区域来看,中国液冷连接器行业投融资呈现较为分散的区域分布特征。北京以12起融资事件遥遥领先,北京、江苏、浙江和广东共同形成第一梯队,这四个东部省市合计占据全国融资总量的绝大部分。与之形成鲜明对比的是,西部和北部地区多省仍处于发展初期,新疆、甘肃、内蒙古等省份在此期间尚未录得融资记录,显示出我国液冷连接器产业区域发展不平衡的显著特点。

5、核心技术驱动,液冷连接器投融资聚焦全产业链布局

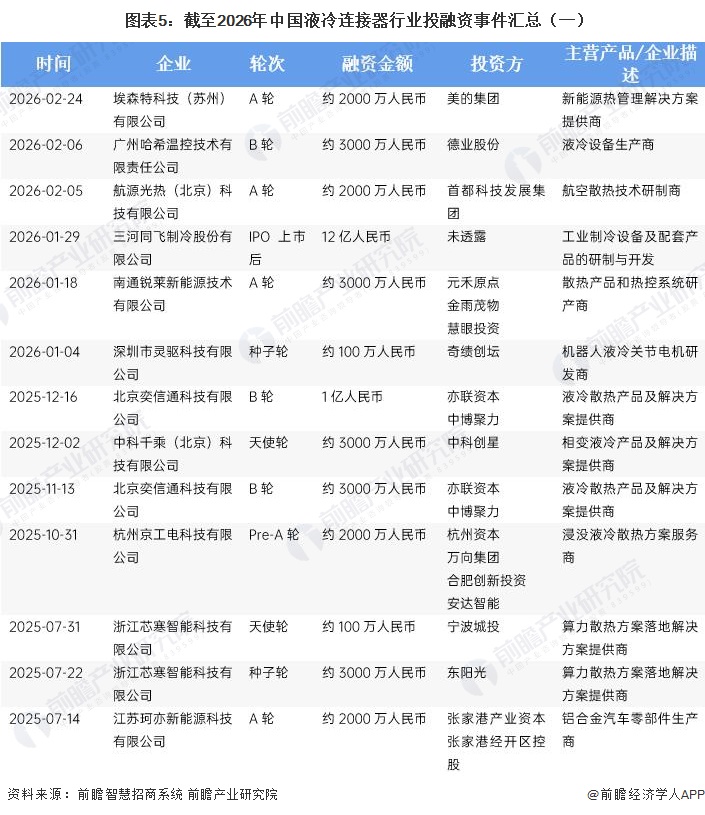

截至2026年,中国液冷行业投融资呈现“赛道细分、资本多元、技术跨界”的活跃态势。从融资轮次看,涵盖种子轮至IPO全周期,其中A轮前后及战略投资占比最高,显示行业已度过纯概念验证阶段,进入技术落地与产能扩张期;从投资方构成看,除专业风投外,美的集团、德业股份、协鑫能科、小米集团等产业资本密集布局,表明液冷技术正从“新兴赛道”向产业龙头“必争之地”演进;从技术路线看,融资企业覆盖液冷快接头、浸没液冷、相变液冷、机器人液冷关节、储能热管理、商业航天热控等多元方向,反映出液冷技术正加速向AI算力、新能源储能、航空航天、机器人等场景渗透扩散。主要的投融资事件如下。

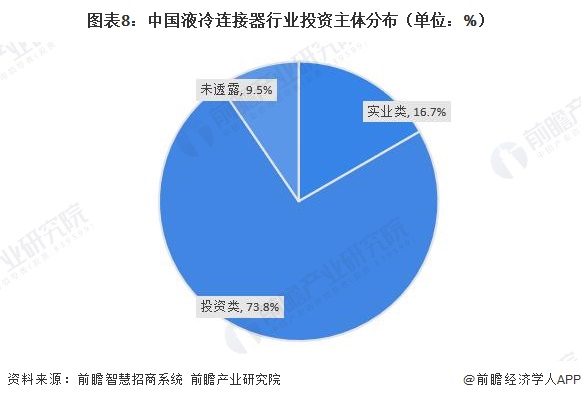

6、液冷连接器行业的投资者以投资类企业为主

根据对液冷连接器行业投资主体的总结,目前我国液冷连接器行业的投资主体主要以投资类为主,代表性投资主体有亦联资本、奇绩创坛、杭州资本、国晟资本等等;实业类的投资主体有美的集团、小米集团、德业股份和江森自控等。

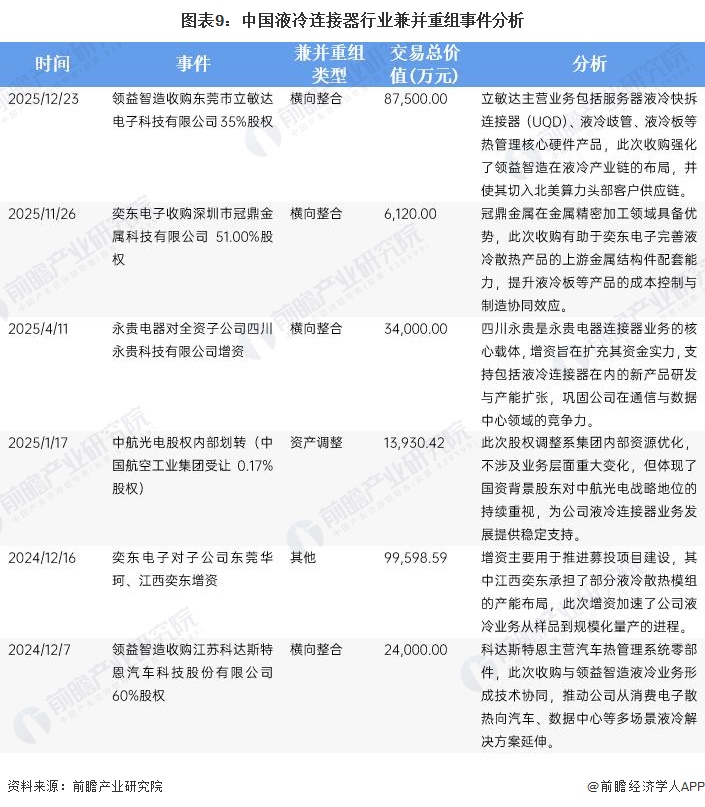

7、液冷连接器企业横向整合扩大规模

2024年以来,中国液冷连接器行业上市企业通过并购整合与内部增资加速产业布局。领益智造先后收购立敏达和科达斯特恩,奕东电子收购冠鼎金属强化上游金属结构件配套并对江西奕东增资推进液冷模组量产,永贵电器向四川永贵增资支持液冷连接器研发扩张,中航光电通过股权调整夯实国资背景支撑。整体呈现“横向整合补链、增资扩产强核”的态势,企业正从单一部件制造向多场景液冷解决方案综合服务商转型。2024-2025年中国液冷连接器行业主要并购事件汇总如下:

8、液冷连接器行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《全球及中国Manifold液冷歧管行业发展前景展望与投资机遇分析报告》《中国液冷数据中心(IDC)行业市场前瞻与投资战略规划分析报告》《液冷产业技术趋势前瞻及投资前景分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务