预见2026:《2026年中国数据要素行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:海量数据(603138.SH);科华数据(002335.SZ);数据港(603881.SH);协创数据(300857.SZ);东方国信(300166.SZ);南威软件(603636.SH)等

本文核心数据:数据要素行业规模、竞争格局、发展前景预测等

产业概况

1、定义

数据要素是指在数字经济语境下,根据特定生产需求对数据进行汇聚、整理和加工后形成的、能够投入生产过程、具有促进生产价值的数据集合及其衍生形态。它不仅包括原始数据集、标准化数据集等基础资源,也涵盖以数据为基础生成的各类数据产品、系统、信息和知识。数据要素的本质在于其对生产效率、决策能力和产业价值的提升作用,体现了数据从原始记录向经济价值转化的路径,是推动企业数字化转型和高质量发展的关键资源。

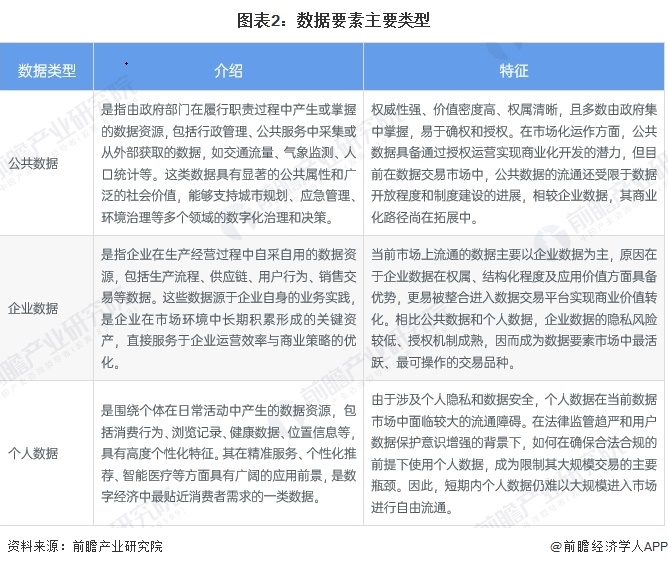

数据要素主要分为公共数据、企业数据和个人数据三类。其中,企业数据因权属清晰、商业价值突出、隐私风险相对可控,已成为当前数据交易市场的主力;公共数据具备权威性和高价值密度,具备市场化开发潜力,但流通仍受制度与开放程度限制;个人数据因敏感性强,短期内难以实现规模化交易,需依赖合规机制和技术手段逐步释放价值。

2、产业链剖析:涵盖多个环节

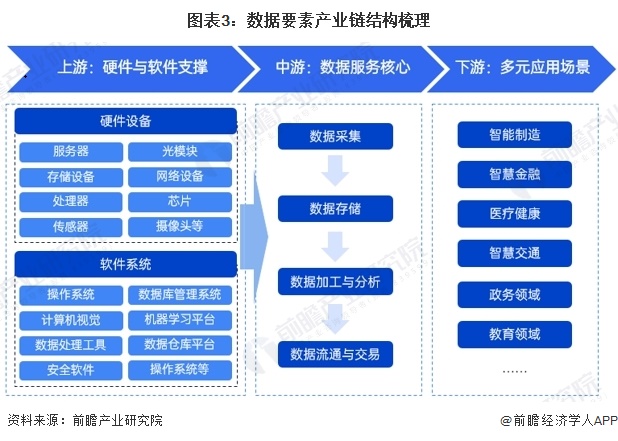

数据要素产业链涵盖多个环节,上游包括硬件设备(如服务器、光模块、存储设备等)和软件系统(如操作系统、数据库、数据分析平台等),为数据采集、存储和处理提供基础支撑。中游是数据服务的核心,涉及数据采集、存储、加工与分析、流通与交易等环节,通过清洗、转换和分析提升数据的价值并促进其合法流通。下游则是数据应用的具体领域,如智能制造、智慧金融、医疗健康、智慧交通等,推动数据在实际业务中的应用,创造经济和社会效益。

我国数据要素产业链已初步形成覆盖数据采集、加工、确权、交易、应用和治理的全流程生态格局。其中,中游是推动数据资产化和市场化的核心环节,主要由数据交易所与数据服务商构成。代表性交易平台包括北京国际大数据交易所、上海数据交易中心、深圳数据交易中心、贵阳大数据交易所等,服务商则以海天瑞声、数据堂等企业为代表,承担数据处理、合规支持等关键功能,形成支撑数据要素流通的枢纽体系。

行业发展历程:行业正处于数据资源化向资产化升级的过渡期

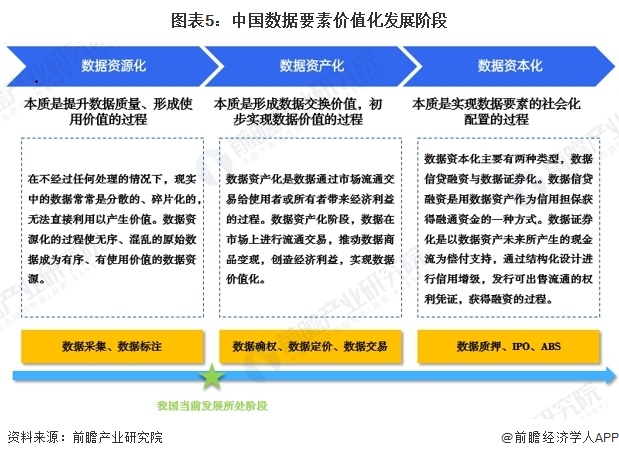

中国数据要素价值化发展经历了三个阶段:首先是数据资源化阶段,重点在于提升数据质量,将原始数据转化为有序、可用的资源;接着进入数据资产化阶段,核心是通过确权、定价和交易,使数据成为可交易的资产;最后是数据资本化阶段,数据通过质押、IPO、ABS等方式,转化为具备融资功能的资本形式。目前,中国正处于数据资源化向资产化升级的过渡期,尽管数据量快速增长,但仍面临数据碎片化和孤岛化的问题,亟需推动数据整合与流转,提升其市场化与资产化水平。

行业政策背景:制度创新与生产关系重构

由于数据要素流通存在技术依赖、非标准化的特点,面向多元数据主体和多样数据流转形态,参与要素流通的供需双方需要科学、可靠且共识的规则体系,才能建立信任。现阶段,从政策指引到应用实践,各方均在积极探索建立健全数据流通规则。

在政策指引方面,截至2026年3月,各政府部门发布的一系列政策文件中均提出了建立数据要素流通规则的相关内容。在实践探索方面,各地方、各行业、各类市场主体也在实践过程中积极探索数据流通配套规则。

行业市场规模:市场规模快速增长

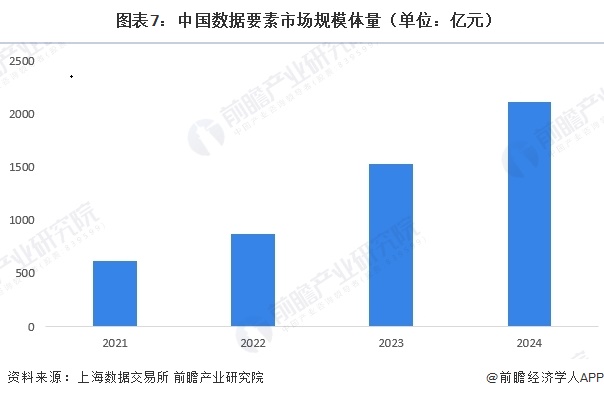

数据要素的市场规模指的是数据要素市场化后,通过定价和交易来界定的市场体量。具体而言,就是数据作为一种资源,经过市场交易和流通,所形成的市场规模。在这一背景下,根据上海数据交易所联合大数据流通与交易技术国家工程实验室、沙利文、头豹等机构共同发布的《2024年中国数据交易市场研究分析报告》,2023年中国数据要素的市场规模已达到1536.9亿元人民币,2024年达到2115.4亿元,表明中国的数据要素市场正呈现出快速增长的态势,反映了数据要素在各行业中的日益重要性。

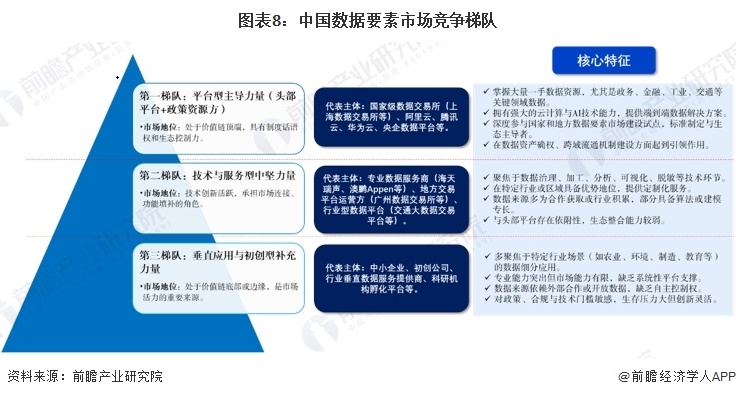

行业竞争格局:市场集中度低,竞争激烈

从数据要素整体市场的竞争格局来看,第一梯队由掌握核心数据资源和技术能力的头部平台主导,具备市场引领和政策资源优势;第二梯队则由专业化数据服务商与地方性平台构成,聚焦行业深耕与技术应用,具备较强的市场竞争力;第三梯队则主要由中小型企业和初创公司组成,专注于特定行业场景和创新应用,虽然市场份额较小,但在细分领域具有灵活性和创新潜力。随着法律政策趋于完善、数据资源逐步释放,中下梯队的成长潜力将进一步释放,未来竞争格局可能呈现更多元和动态调整的趋势。

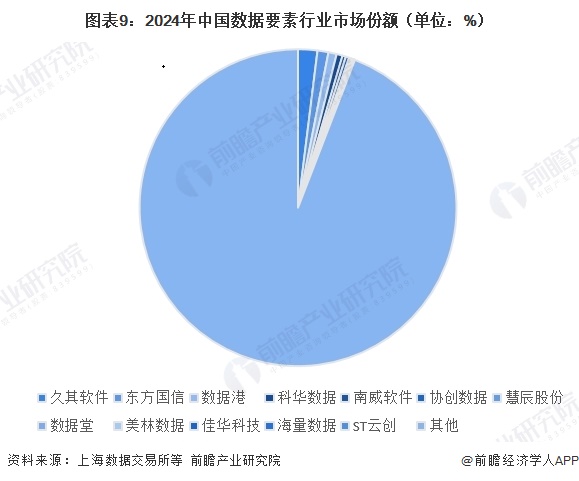

从中国数据要素行业市场份额角度来看,2024年中国数据要素市场规模约为2115.4亿元,结合上市公司披露的业务收入来看,久其软件、东方国信市场份额占比超过1%,位居前二。整体市场分散。

注:市场份额根据市场规模及企业业务收入进行测算。

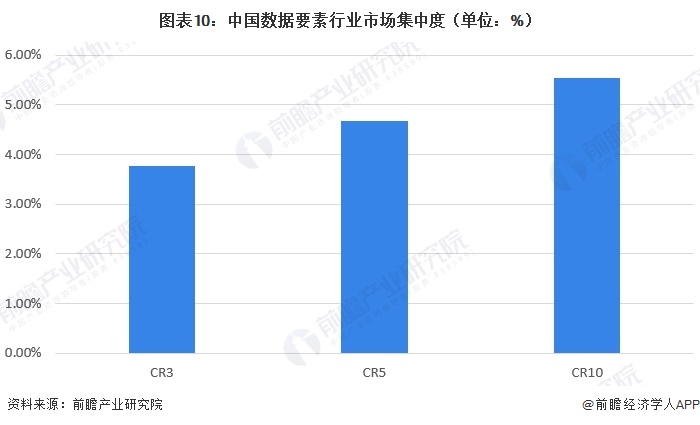

数据要素市场涵盖数据生产(数据采集、数据储存、数据加工)、数据流通(数据交易)、数据应用(数据分析、数据服务)及生态保障四大环节。从市场集中度来看,中国数据要素行业集中度低,根据市场份额数据,2024年中国数据要素行业市场集中度中,CR3为3.37%,CR10仅超过5%。

行业发展前景及趋势预测

1、发展趋势:资源化向资产化发展

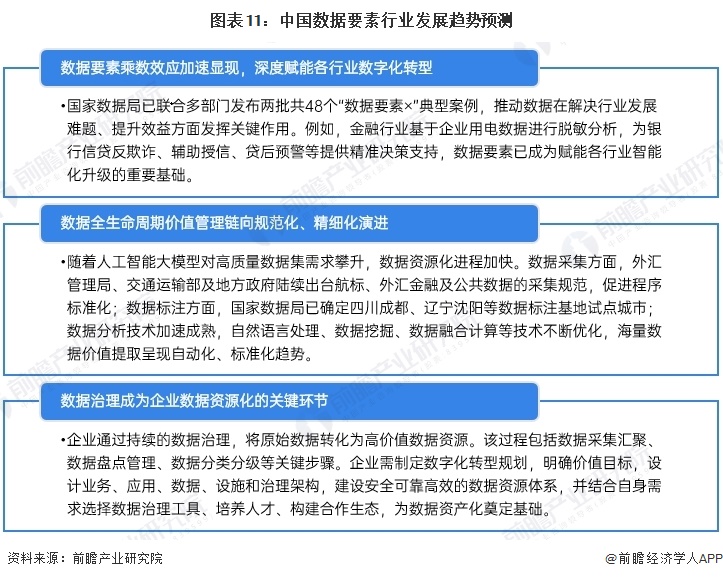

中国数据要素正从资源化向资产化加速演进,在政策引导、技术驱动和市场需求共同作用下,数据采集规范化、标注基地化、分析智能化、存储规模化、治理体系化特征日益凸显,数据要素已从辅助性工具升级为培育新质生产力的核心引擎,正深度融入经济社会各领域,推动资源配置效率与全要素生产率的持续提升。

2、发展前景:2031年市场规模有望突破8000亿元

中国数据要素市场发展前景广阔,正处于由初步构建向高质量发展加速跃升的关键阶段。尽管市场交易增长率逐步趋于理性,但在政策支持、技术进步、基础设施完善和数商生态活跃等多重利好因素推动下,市场规模与深度持续扩展。国家层面的制度部署和对可信数据空间建设的战略布局,正为数据要素流通和资产化奠定坚实制度基础;人工智能等前沿技术加速赋能数据交易新模式,推动“数据+”应用场景不断拓展;数据中心等基础设施的迅速发展,为海量数据存储与处理提供强力支撑;同时,活跃的数商生态系统不断完善服务链条,增强数据价值实现能力。整体来看,中国数据要素市场正从“建框架、立机制”阶段迈向“强应用、促融合”阶段,具备长期可持续增长潜力,并将在新质生产力形成中发挥核心引擎作用。预计至2031年中国数据要素市场规模将突破8000亿元,2025-2031年年均复合增长率(CAGR)约为20.3%。

更多本行业研究分析详见前瞻产业研究院《全球及中国数据要素市场发展前景与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务