2022年中国智慧交通行业市场规模及发展趋势分析 加速与新一代信息技术融合发展【组图】

行业主要上市公司:海康威视(002415)、易华录(300212)、大华股份(002236)、千方科技(002373)、五洋停车(300420)、新智认知(603869)、众合科技(000925)、四维图新(002405)、皖通科技(002331)等

本文核心数据:中国智慧交通发展历程 投资规模 招投标市场规模 发展趋势等

发展历程:中国智慧交通建设已迈入快速成长阶段

相对比发达国家,中国智慧交通产业发展起步时间较晚,2010年至今,随着大数据、机器学习等技术的不断发展,基于人工智能的车路协同、自动驾驶、智能出行等成为智慧交通系统技术发展的关键方向。智能交通向智慧交通的演变历程,大致可以概况为以下四个发展阶段:

市场规模

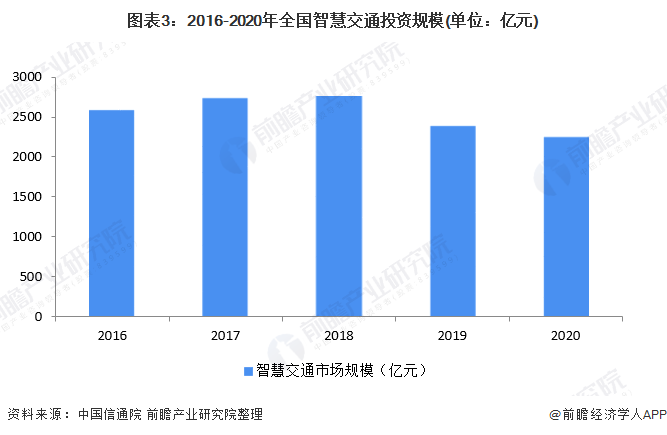

——投资规模:智慧交通市场投资规模超2000亿元

智慧城市本级财政建设投资占GDP比重约为0.1%-0.5%,2020年全国智慧城市投资总规模约为1.61万亿元,占全国固定资产投资比例为3%。

以IDC统计的智慧交通占智慧城市的投资比重为14%进行测算,初步统计2020年中国智慧交通投资规模约为2252亿元。

——招投标市场规模:行业招投标规模高速增长 2020年接近300亿元

根据统计数据,2015年以来我国智慧交通市场呈现快速增长状态,2020年,中国智慧交通千万项目规模已接近300亿元。

发展趋势:新一代信息技术与交通行业融合发展

2020年,智慧交通正在迈入新阶段。作为数字基建的重要组成部分,交通强国战略的主要发力点,中国智慧交通建设驶入快车道,加快推动大数据、互联网、人工智能、区块链、超级计算等新技术与交通行业深度融合,对交通运输传统基建进行数字化、智能化改造和升级。实现人、车、路信息互联互通,促进各种运输方式融合发展,推动运输服务模式创新,最终建成安全、便捷、高效、绿色的现代综合运输交通体系。

未来随着新技术的发展和应用,为出行者提供更加精细、准确、完善和智慧的服务,将是智慧交通系统面向公众服务的重要方向。这些服务的提供将加速交通产业生态圈的跨界融合,汽车制造业、汽车服务业、交通运营服务、互联网、信息服务、智慧交通等行业的融合发展将是大趋势。

更多行业相关数据请参考前瞻行业研究院《中国智慧交通行业发展前景与投资预测深度分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务