2021年中国电动汽车直流桩市场现状及竞争格局分析 直流桩建设规模上涨、市场集中度高

电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等。

本文核心数据:直流桩建设数量、地区分布、市场集中度

1、直流桩充电时间较短且容量更大

按照充电桩充电方式可将充电桩分为直流充电桩、交流充电桩和交直流一体充电桩。直流充电桩俗称“快充桩”,是固定安装在电动汽车外,与交流电网连接,可以为非车载电动汽车动力电池提供直流电源的供电装置。相较于交流桩来说,直流桩具备能够在短时间内实现大容量快速充电的优势。

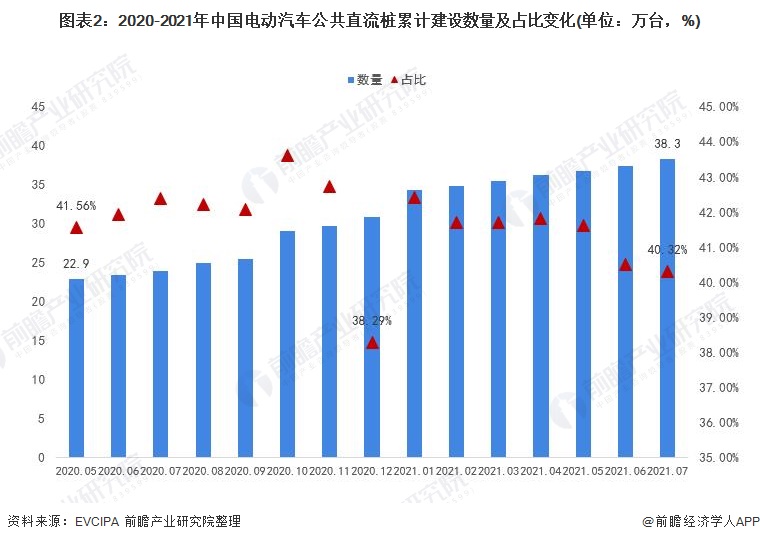

2、直流桩保有数量上涨但占比下跌

据中国电动汽车充电基础设施促进联盟(充电联盟)统计,联盟内成员单位总计上报的公共直流充电桩数量由2020年5月底的22.9万台上涨至2021年7月底的38.3万台,直流桩保有量呈现持续增长态势。但从直流桩在公共充电桩中的比重来看,直流桩占比整体呈现波动下降态势,由2020年5月底的41.56%下降至2021年7月的40.32%。

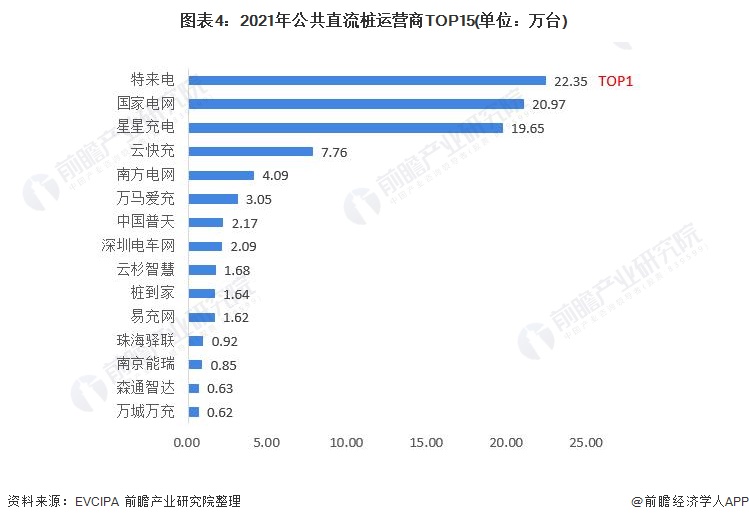

3、电动汽车直流桩市场集中度较高

从前五大运营商电动汽车公共直流桩的运营数量占比来看,中国电动汽车直流桩市场集中度很高。根据中国充电联盟发布的数据显示,截至2021年7月底,包括特来电、国家电网、星星充电、云快充、南方电网在内的五家主要运营商的市场份额达到85.2%。

注:数据截至2021年7月底。

4、特来电为公共直流桩运营商TOP1

截至2021年7月,中国直流公共充电桩的主要运营商中,特来电的运营数量最多,达到22.35万台。国家电网和星星充电位居二、三位,分别运营20.97万台和19.65万台。

注:数据截至2021年7月。

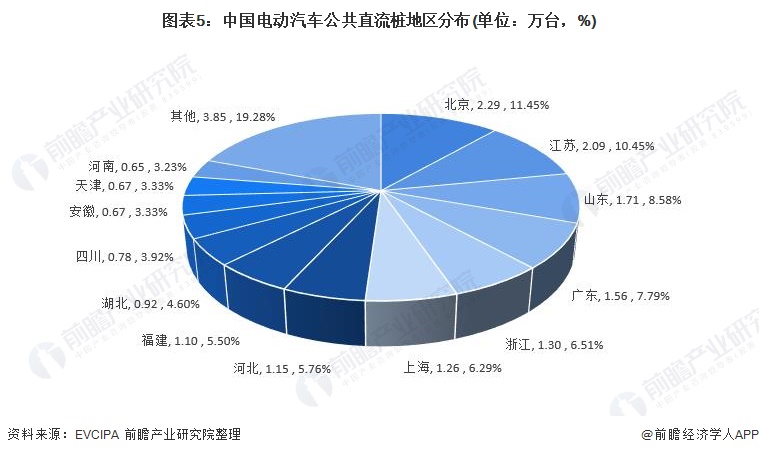

5、北京市公共直流桩分布数量最多

截止到2019年10月,我国公共直流桩分布数量最多的地区是北京市,直流桩建设、运营数量高达2.29万台,占全国的比重高达11.45%;其次是江苏省,数量为2.09万台,占比10.45%;排在第三、四位的是山东省和广东省,直流桩数量分别为1.71万台和1.59万台,占全国比重的8.58%和7.79%。前五省市的累计占比达到44.77%,公共直流桩建设的区域集中度也比较高。

以上数据参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务