干货!2021年中国铅酸蓄电池行业龙头企业对比:天能股份PK骆驼股份 谁在行业占据领先位置?

铅酸蓄电池行业主要上市公司:目前国内铅酸蓄电池行业的上市公司主要有天能股份(688819)、骆驼股份(601311)、超威动力(00951HK)、南都电源(300068)、圣阳股份(002580)、万里股份(600847)、雄韬股份(002733)等。

本文核心数据:天能股份、骆驼股份铅酸蓄电池业绩对比

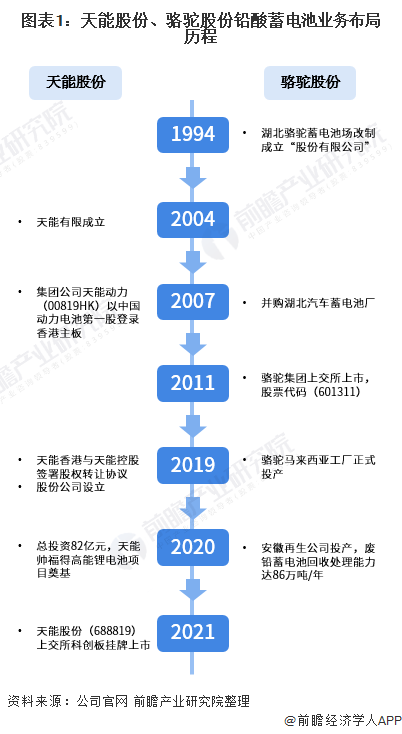

1、天能股份VS骆驼股份:铅酸蓄电池业务布局历程

铅酸蓄电池作为最早实现商业化的电池是国民经济的重要组成部分,且发挥了巨大优势和作用,在国家重点工程、民生应用、军事配套等起到了重要作用。目前,中国铅酸蓄电池制造的龙头企业分别是天能股份、骆驼股份,两家企业在铅酸蓄电池业务上的布局历程如下:

2、铅酸蓄电池业务布局及运营现状:天能股份略胜一筹

——生产布局对比:骆驼股份布局海外,天能股份国内生产基地分布更为集中

从铅酸蓄电池产品布局来看,天能股份铅酸蓄电池产品主要应用在电动自行车等电动轻型车动力电池领域,骆驼股份铅酸蓄电池产品主要应用在汽车主机配套及维护市场起动启停电池领域。二者就铅酸蓄电池皆在各自领域拥有较高市场占有率,形成了差异化竞争。

从生产基地数量来看,天能股份相较于骆驼股份略胜一筹。数据显示,河南、山东、江苏、安徽、浙江等地的电动轻型车市场规模较大,天能股份目前已在该等地区或周边设立生产基地,并同时建立了贵州基地覆盖广大的西南市场。天能股份生产基地布局缩短了与主要消费市场的物理距离,减少运输时间,实现对客户需求的快速响应。骆驼股份除在湖北、广西、江苏、新疆、安徽之外还在马来西亚有生产布局,较天能股份更加全球化。

——铅酸蓄电池产销对比:天能股份铅酸蓄电池整体产量更大,骆驼股份在汽车细分领域稳居国内第一

从在铅酸蓄电池生产量、销售量及库存量来看,2020年,天能股份更胜一筹。数据显示,2020年,天能股份的铅酸蓄电池生产量达8948.66万千伏安,产销率为93.84%;骆驼股份的铅酸蓄电池生产量达2798.55万千伏安台,产销率为100.42%。

据骆驼股份公司公告,截至2020年底,骆驼股份国内现有铅酸电池产能3200万KVAH/年,是国内唯一一家汽车电池制造、回收领域全国布局的企业,在汽车铅酸电池细分领域的产能、销量、市场占有率稳居国内首位。

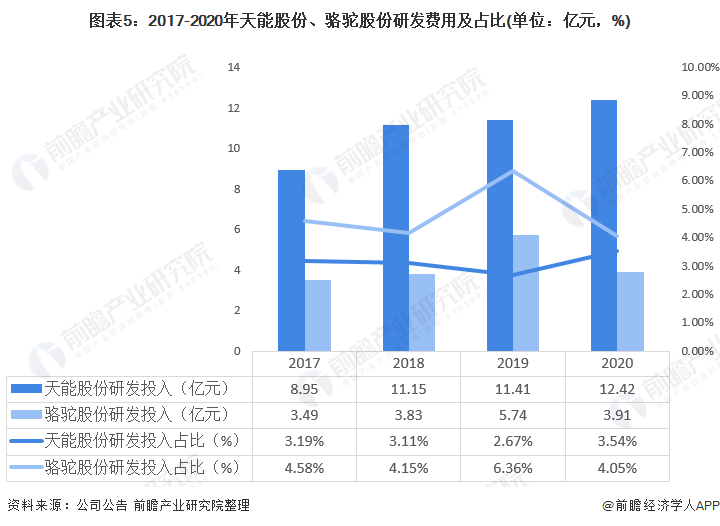

——研发投入对比:天能股份研发投入高于骆驼股份

在研发投入方面,2020年天能股份整体研发费用约为12.42亿元,约占所有支出的4.05%;骆驼股份的研发费用为3.91亿元,约占所有支出的3.54%。整体来看,天能股份研发投入高于骆驼股份且逐渐拉大差距。

3、铅酸蓄电池业务业绩对比:天能股份营收规模领先

——营收规模对比:天能股份营收规模更大,骆驼股份铅酸蓄电池业务占比较高

从企业整体的经营情况来看,2017-2021年第一季度,天能股份的营业总收入领先于骆驼股份,

——铅酸蓄电池业绩对比:2020年,骆驼股份业绩实现逆势增长,天能股份较上年有所下滑

2020年,天能股份铅酸蓄电池业务实现收入296.51亿元,较2019年有所下降;骆驼股份创造了公司铅酸蓄电池年度产销量的历史新高,实现了经营业绩的持续增长。2020年铅酸蓄电池业务实现收入84.77亿元。

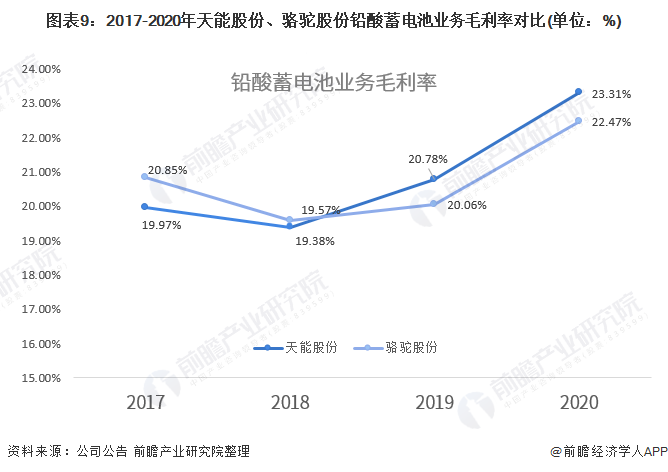

从铅酸蓄电池业务的毛利率来看,铅酸蓄电池行业毛利率受材料价格波动因素的影响最为直接,铅及铅合金作为铅酸蓄电池的主要原材料,占生产成本的60-70%左右。

天能股份及骆驼股份等行业内主要企业通过建立铅价联动机制、布局再生铅业务等方式降低铅价波动对利润水平的影响,使毛利率一直保持在相对稳定的水平。数据显示2019年以来,天能股份的铅酸蓄电池业务毛利率均高于骆驼股份;

从毛利率变化趋势来看,二者的铅酸蓄电池业务毛利率总体呈上升趋势,两家龙头核电企业的核电业务毛利率差距较小。其中,天能股份毛利率提升更快,由2017年的19.97%上升到2020年的23.31%,铅酸蓄电池业务毛利率不断提升。

4、前瞻观点:天能股份在铅酸蓄电池行业占据领先位置

从国内市场来看,铅蓄电池占据着很多应用的主导地位。随着铅蓄电池行业进入集中度提升红利期,铅蓄电池行业竞争激烈度下降,行业加速整合,龙头企业优势凸显。基于前文分析结果,前瞻认为,天能股份因在铅酸蓄电池整体产量、毛利率、研发投入、营收规划情况方面占有优势,目前是我国铅酸蓄电池企业中的“龙头”。

更多数据来源请参考前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务