干货!2021年染料行业龙头企业分析——浙江龙盛:调整业务格局加强自有品牌竞争力

2020年受疫情影响,我国染料行业整体出现萎缩。浙江龙盛作为我国染料行业龙头,产品业务完善,有丰富的运营经验和生产规模优势,因此受到影响明显小于行业平均水平。

除此以外,由于公司的海外发展战略和环保研发投入,公司有望在疫情回复后的海外市场和环保政策压力下持续保持稳定增长。公司2021年发展规划明确,预计将继续保持行业龙头地位。

染料行业主要上市公司:目前国内染料行业的上市公司主要有浙江龙盛(600352.SH)、七彩化学(300758.SZ)、润土股份(002440.SZ)、安诺其(300067.SZ)

本文核心数据:国内染料行业企业竞争格局、截至2019年底中国分散染料、活性染料行业主要企业产能统计、浙江龙盛业务占比、浙江龙盛海外地区销售收入、2020年染料龙头企业运营情况

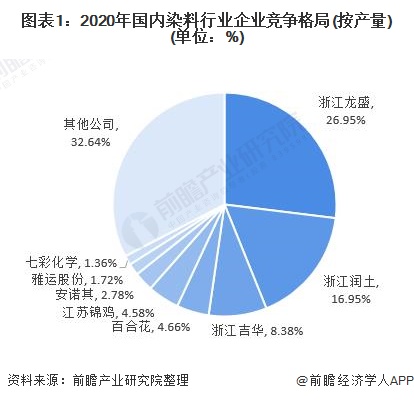

染料行业总体竞争格局

总体来看,我国染料行业企业较多,且其中近大多数均是年产量小于500吨的小型染料生产企业,但总体来看国内染料行业企业集中度较高,浙江龙盛、闰土股份以及吉华化工是我国三大染料龙头企业。2020年,浙江龙盛染料产量为20.72万吨,占到全国总产量的26.95%;闰土股份产量为13.03万吨,占到全国总产量的16.95%。

2020年由于疫情的因素,全行业经历了不平凡的一年。全年占整体行业都受到了较大的影响,主要企业的说市场规模均出现了萎缩,但浙江龙盛依然完成了156.05亿元的营业收入。

浙江龙盛依靠其多年累积的技术优势、管理优势和规模优势,净利润相比其他同类企业受影响较小,净资产收益率也远高于其他染料行业公司。

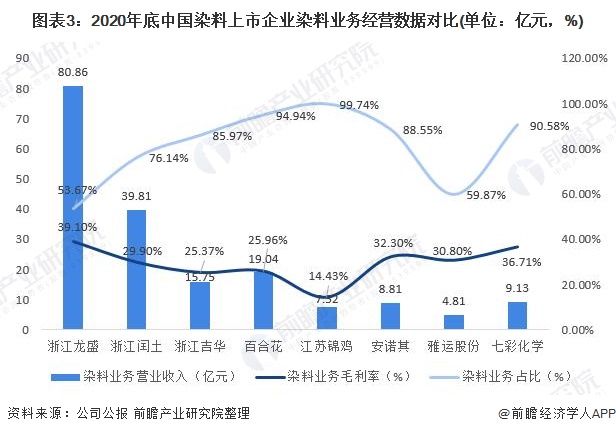

从染料业务来看,由于长期的技术积累和规模经济效益,浙江龙盛染料业务营业收入和毛利率水平均远高于其他行业内上市企业。

浙江龙盛染料产业布局历程

1970年6月13日,浙江龙盛的前身浙江省上虞县浬海公社微生物农药厂成立,此时浙江龙盛主要生产农药产品。1979年,公司调整产品结构,成立“上虞县纺织印染助剂厂”,开始生产纺织助剂,实现企业转型。

在随后到2000年年初之前,上虞县纺织印染助剂厂经历了企业产品结构完善,公司性质变更等一些列的变革,最终成为如今的浙江龙盛集团股份有限公司。

2003年8月,公司成为全国第一家上市企业。随后公司进入快速发展阶段,公司先后收购了印度KIRI公司和国际染料龙头德司达,标志着公司成为世界染料龙头企业。

受疫情公司染料业务有所下滑,但仍保持高毛利水平

浙江龙盛集团股份有限公司业务涉及化工产业、汽车配件、金融投资、房产等多个领域,产品涵盖除染料本身以外,还包括印染助剂、中间体、减水剂、无机产品、房产业务、颜色标准及可持续发展解决方案服务等十几个大类上千个品种,是一家综合型化工企业;

2016年-2020年浙江龙盛的染料业务营业收入呈现波动变化,这主要是由于行业环保政策所导致染料价格变动和销售量变动所致。从毛利率可以看到公司的毛利率虽然也呈现波动状态,但一直保持在38%以上的高毛利水平,可见公司产品盈利水平可观。2020年受疫情的影响,公司染料业务规模有所下滑,营业收入为80.86亿元,毛利为31.62亿元,毛利率为39.1%。

从2017年到2020年浙江龙盛公司的染料产销数据来看,公司一直处于销售大于生产的情况,这是由于公司严格的生产控制计划,避免了存货的堆积。而公司这几年染料销售量较为稳定,常年保持在22万吨上下,说明公司下游客户需求稳定。

公司海外业务占比高,有望成为持续增长点

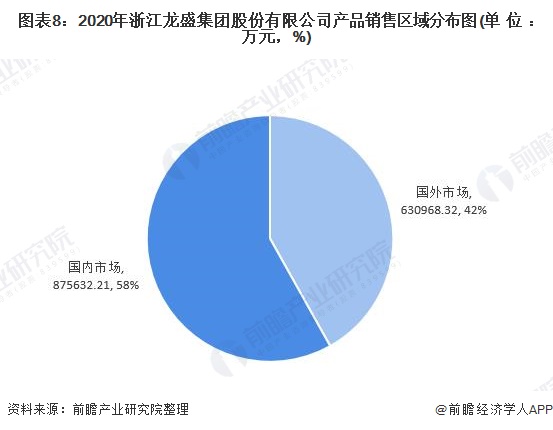

公司目前的业务已经不仅仅辐射于国内,还在海外广泛分布,在全球的主要染料市场,浙江龙盛拥有超过30个销售实体,服务于7,000家客户,约占全球近21%的市场份额,在所有的关键市场都有着销售和技术的支持,在50个国家设有代理机构,拥有在12个国家的18家工厂。2020年海外市场的销售收入占比为42%。

公司自从2012年完成对全球染料行业龙头德司达的收购以后,公司先是用了4年的时间整合消化了德司达的海外业务,并与公司业务相融合。随后在2016年,公司的海外运营初见成效,海外地区营业收入为76.82亿元,同比增加19.86%,随后两年尽管受中美贸易冲突影响,有所滑坡,但仍保持增长。

2020年由于疫情的因素,公司海外业务收入大幅滑坡,仅为63.1亿元,但预计随着疫苗的普及,海外疫情逐步得到控制,经济快速回复,公司良好的运营能力加持,海外地区将成为公司业绩的持续增长点。

收益环保政策,浙江龙盛逆风前进

近年来,国家愈发重视可持续的绿色发展,染颜料制造业是环境污染较为严重的行业,属于“三废”排放重点产业之一,“三废”尤其是废水的排放量较大,随着国家环保标准的日趋严格和整个社会环保意识的增强,行业的排污治理成本将进一步提高。国家为推动染料产业的绿色发展出台了一些列严格的政策。

2018年以来,由于江苏、湖北等地环保看查趋严,闰土、亚邦、吉华、楚源等多家染料及染料中间体供应商停产。而浙江龙盛作为染料行业龙头,早已在环保生产方面持续投入,并形成了间苯二胺清洁生产产业化集成技术、间苯二胺水解生产间苯二酚工艺和“分散染料清洁生产集成技术研发及产业化”项目等行业领先环保技术,较大程度上解决了困扰行业可持续发展的废水、废渣治理的瓶颈问题,环境效益显著。

以公司间苯二胺清洁生产产业化集成技术为例,以“连续硝化、连续催化加氢,高效精密分离,废硫酸和水资源化利用,生产余热回收综合利用及全流程DCS控制”的间苯二胺清洁生产产业化集成技术,实现源头减排和资源循环利用,成为国内精细化工行业循环经济的典范。

与国内现行工艺相比,每吨的生产节能折标煤0.8吨,减排废水6.8吨,废酸做到零排放,全部实现综合利用,仅实施“节能减排”年可创造直接经济效益3500万元。因此在浙江龙盛在环保政策日趋严格的当下,有望逆势前行。

公司持续发展,将继续保持行业龙头地位

浙江龙盛在2020年年报中提到计划将重新规划现有的染料产能分布,通过技术突破,完善产品和产业链,重点将上虞基地的规模在不增加土地等要素的情况下实现翻番,提高自动化控制水平,强化清洁生产工艺和综合循环利用。

染料业务将继续以安全标准提升、环保治理升级为契机,通过技术改造使得公司在全球的总产能规模达到35万吨/年,确保核心业务继续领先全球。

公司中间体业务将继续扩大间苯二胺、间苯二酚市场份额,未来规划间苯二胺产能扩大到10万吨/年,间苯二酚产能扩大到5万吨/年,同时以一体化为核心向相关中间体生产拓展,开发新的中间体产品,整合和延伸染料供应链上游,继续产业链的完善与提升,强化战略性中间体原料的控制地位,打造一个安全数字化发展的透明工厂。根据公司的规划,公司将进一步发展,持续保持行业领先地位。

以上数据参考前瞻产业研究院《中国染料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务