投资合肥 | 一文看懂合肥市智能家电(居)发展现状与投资机会前瞻(附智能家电(居)产业现状、空间布局、投资机会分析等)

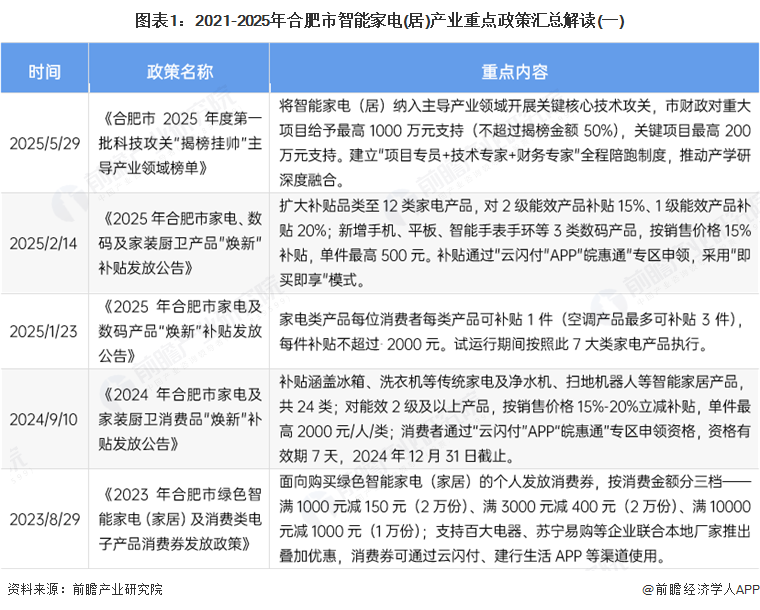

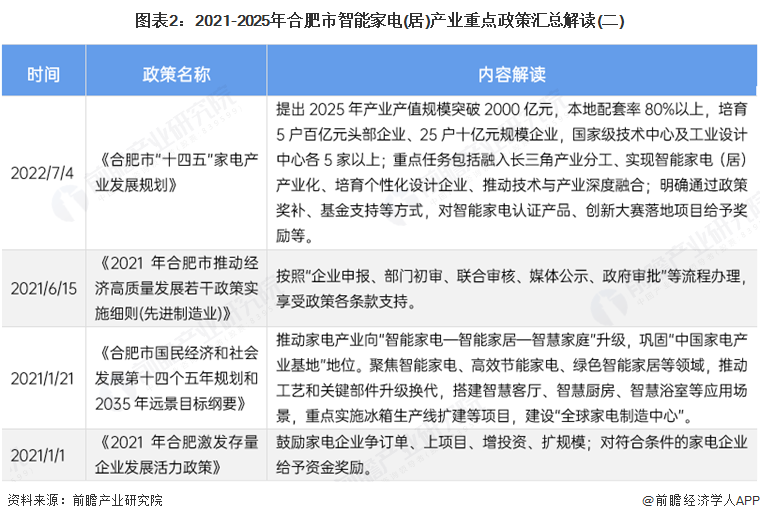

1、合肥市智能家电(居)产业政策环境

——合肥市智能家电(居)产业重点政策梳理

当前合肥市智能家电(居)产业已形成坚实发展基础,是全国最大冰箱生产基地和国家新型工业化示范基地。与之匹配的政策体系呈现“顶层规划引领、供需两端发力、创新生态支撑”的鲜明特征。

顶层设计上,《合肥市“十四五”家电产业发展规划》明确2000亿级产业集群目标,通过“中国家电之都”创建、强链补链等六大路径统筹发展,形成长期发展蓝图。需求端以消费补贴为核心抓手,2022-2025年累计投入数亿元发放消费券及焕新补贴,通过梯度补贴、企业让利叠加等方式激活市场,2024年单年带动交易超70亿元,既释放消费潜力又为本地企业拓宽销路。供给端聚焦创新与产业升级,《激发存量企业发展活力政策》等通过资金奖励激励企业扩产增效。

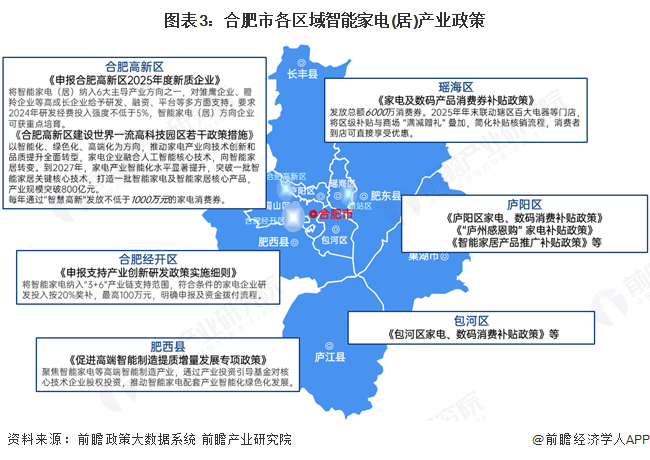

——合肥市智能家电(居)产业各市区域政策

截至2025年11月,合肥市智能家电(居)区县级政策呈现“市级统筹、园区承载、错位支持”特征。高新区、经开区依托国家级开发区优势,通过“新质企业培育”“揭榜挂帅”等机制对智能家电核心技术攻关给予最高千万元级支持;肥西县聚焦高端智能制造集群,以产业投资基金撬动核心技术企业等补链项目;庐阳区等其他区域作为产业承接集聚区,重点保障制造环节项目用地与配套。整体看,区县级政策多嵌入综合产业扶持体系,独立成文的智能家电专项政策较少,但执行层面通过工业投资项目库、科技攻关榜单等渠道实现精准支持,形成高新区侧重研发创新、县域侧重制造配套的分工格局。

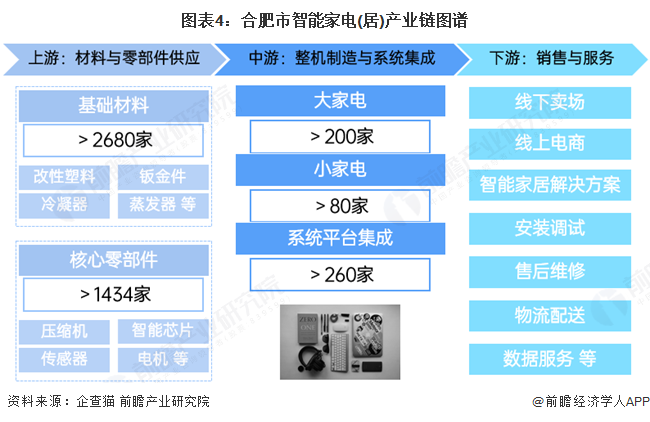

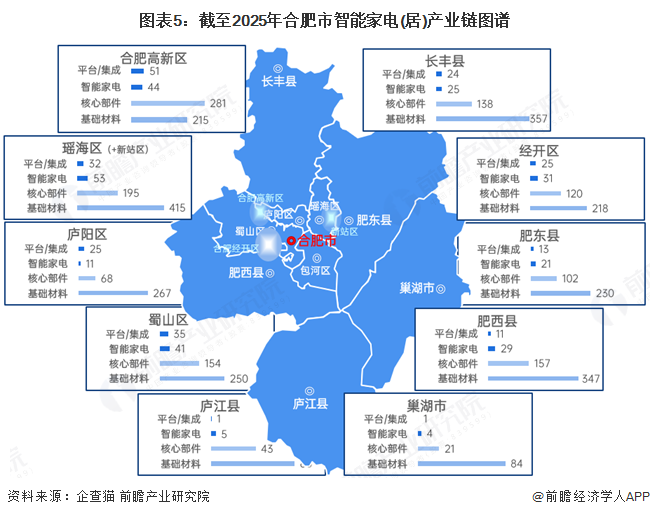

2、合肥市智能家电(居)产业链图谱

——合肥市智能家电(居)产业链图谱

截至2025年,合肥智能家电(居)产业链总体已形成千亿级规模,是全国最大的家电生产基地,呈现出“龙头引领、配套完善、创新驱动、数智转型”的良好格局。家电总产能居全球城市前列,2024年新增产学研合作项目4 项,核心零部件国产化率达90%,正从“白色家电之都”向“智慧家居高地”跨越:

上游核心零部件与基础材料供应:环节配套能力强劲,白电核心配套率达75%,省内白电产业链配套率超80%。压缩机领域打破国际垄断。此外,合肥正发力智能芯片等领域,推动功率芯片、智能控制芯片等本土化,进一步降低对外依赖。

中游智能家电整机制造与系统集成:包含大家电(智能冰箱、空调、洗衣机、彩电等)、小家电(智能扫地机器人、净水器、洗碗机等)的整机研发与组装,以及全屋智能系统、家电物联网平台等集成服务。该环节产业集群效应显著,合肥经开区等区域聚集56家规上工业企业和34家高新技术企业,全区家电总产能达4500万台。

下游终端销售与配套服务:涵盖线下卖场销售、线上电商零售、以旧换新等终端流通环节,以及智能家居场景解决方案、安装调试、售后维修、物流配送、数据服务等配套服务。合肥借助“家电焕新补贴”“消费券发放”等政策激活市场。

注:数据来源企查猫,统计时间截至2025年11月,下同。

——合肥市智能家电(居)产业链图谱(按区域维度)

从区级企业数量分布来看,合肥市智能家电(居)产业链企业主要分布在高新区、经开区等区县,其中合肥高新区全区拥有智能家电核心主机企业5家,配套企业150余家,智能家电(居)产业链较为完整,企业数量较多;而合肥经开区智能家电产业拥有国家高新技术企业25家,规模以上工业企业61家,省级以上研发机构18家,其中国家级研发机构4家,已形成了以一批技术水平高、品牌影响力强的主机厂为核心,研发能力强、配套范围广泛的供应商为支撑的家电产业链。

3、合肥市智能家电(居)产业发展规模

——合肥市智能家电(居)产业规模现状

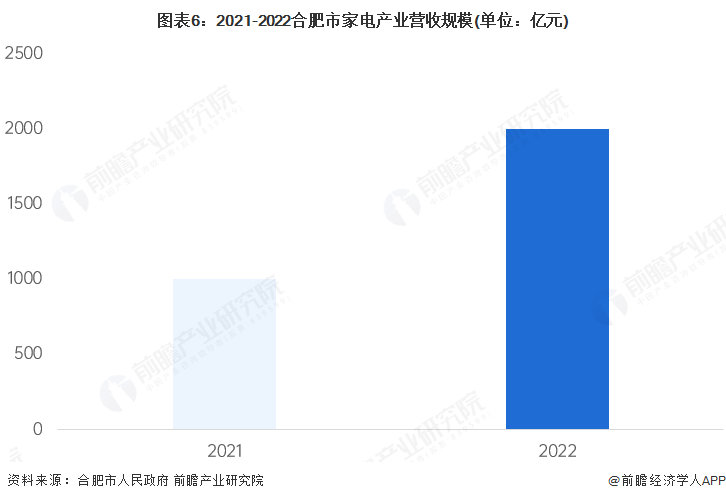

合肥家电产业持续保持领先地位。2011年,该市家电产业产值突破千亿,成为全球重要的家电制造基地。如今,合肥正致力于打造世界级家电制造集群,通过技术更新、产品结构改善和价值链提升,进一步巩固其在家电领域的领先地位。智能家电作为合肥市六大主导产业之一,产业链配套率超70%,聚集了海尔、美的等多个龙头企业的智能工厂。(无全市智能家电产值明确数据,已知家电产业营业收入)

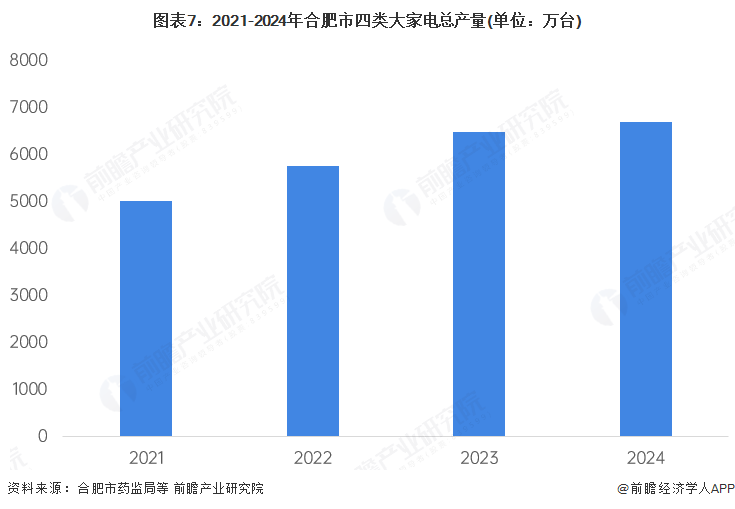

截止2024年,合肥市四类大家电总产量达到6694.33万台,同比增长3.6%。其中,洗衣机产量创下新高,达到3006.47万台,同比增长11.8%;彩电产量为587.29万台,同比增长12.6%。

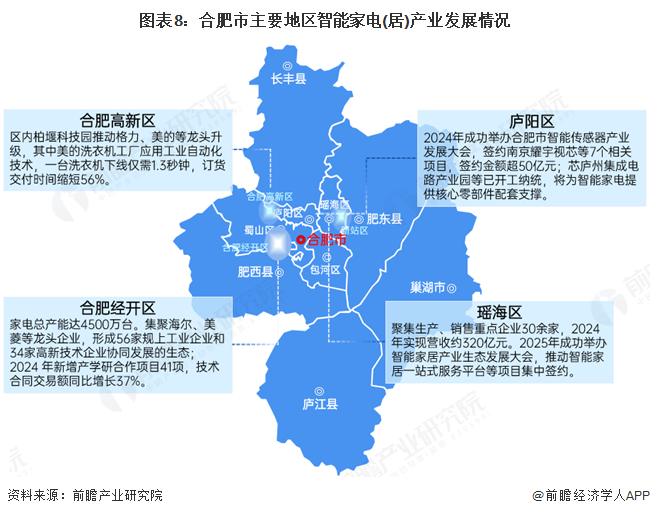

——合肥市智能家电(居)产业各区规模现状

合肥市智能家电(居)产业发展最好的地区主要为合肥经开区与合肥高新区、新站区等区域。其中,合肥经开区获批成为全国首批“国家新型工业化家电产业示范基地”,并已成为全国最大的家电生产基地;合肥高新区2024年全区家电产业实现产值近400亿元,占全市家电产业总产值的29%。

4、合肥市智能家电(居)产业企业布局分析

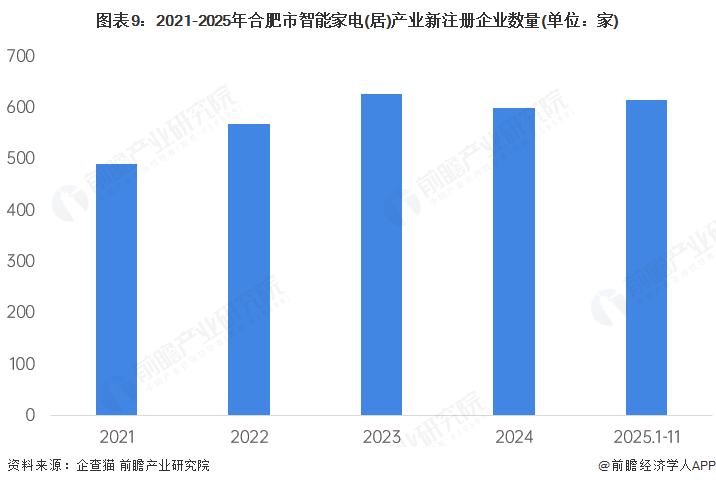

——合肥市智能家电(居)产业企业总数

近年来,合肥智能家电(居)产业持续保持领先优势。产业规模朝着“十四五”规划的目标稳步推进,产业链配套率逐渐攀升,已形成从研发设计、核心零部件制造、整机组装到物流配送的完整产业体系,“四大件”产量稳居全球城市首位。

合肥智能家电(居)全产业链上下游已聚集企业数千家。每年新注册企业数量较多,企业总数不断增长。2024年,合肥全市拥有智能家电(居)相关新注册企业615家,比2023年多出16家。

注:查询关键词为“智能家电(居)”等;统计时间截至2025年11月,下同。

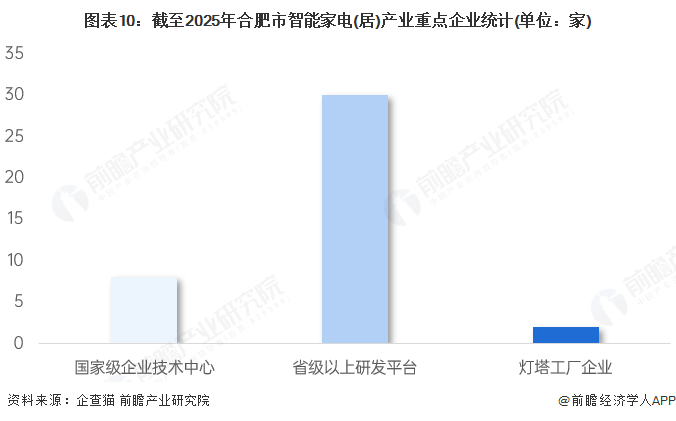

截至2025年11月,合肥市拥有2座全球“灯塔工厂”(海尔合肥互联工厂、美的冰箱工厂),占全国家电行业“灯塔工厂”数量的三分之一。拥有国家级企业技术中心8个、省级以上研发平台30余个,年研发投入占销售收入比重达3.5%,高于全国平均水平。近年来,合肥家电企业累计获得国家专利金奖2项,主导或参与制定国家标准、行业标准超过200项。。

——合肥市智能家电(居)产业企业空间布局

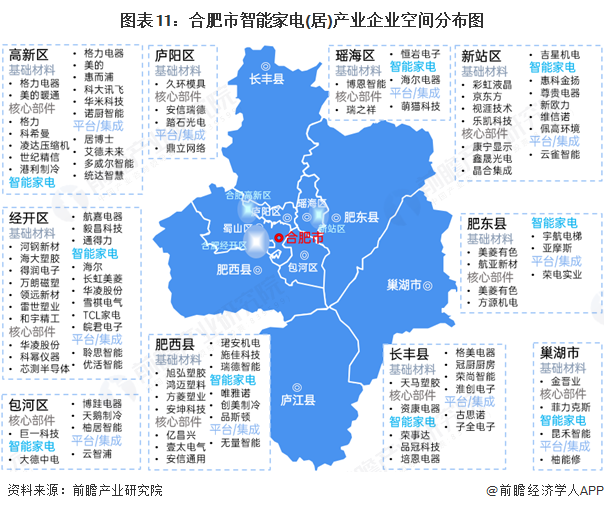

从企业分布来看,合肥市智能家电(居)企业呈现“西高南整北配东承”格局:高新区聚焦研发创新与核心零部件,集聚格力、美的等龙头企业;经开区与肥西县构成整机制造核心区,长虹美菱、海尔、TCL等冰箱洗衣机产能占全市70%以上;新站区依托新型显示产业为彩电提供面板配套;长丰县承载荣事达等本土品牌及中小企业集群;肥东县作为制造环节外溢承接区;庐江、巢湖企业数量较少且规模有限;瑶海、庐阳、包河三区以销售服务为主,制造环节相对薄弱。

——合肥市智能家电(居)产业载体空间布局

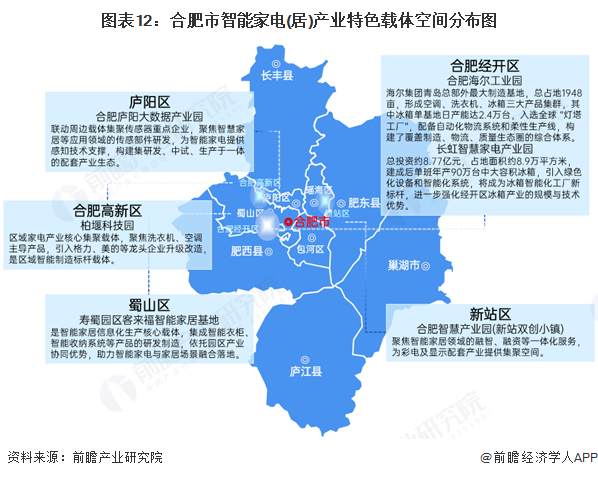

合肥智能家电(居)产业载体呈现核心集聚、周边配套、全域协同的分布特征。合肥经开区、高新区等核心区域,布局了海尔工业园、TCL智能家电产业园等规模化龙头载体,以整机制造为主,兼具核心技术研发能力,拥有“灯塔工厂”等标杆项目,构成产业核心引擎;新站高新区、瑶海区等依托专业产业园聚焦细分领域,前者侧重显示配套,后者主攻智能定制家居;长丰县、巢湖市等则以孵化型、承接型载体为主,荣事达第六工业园侧重双创孵化,巢湖智能家电产业新城聚焦产能承接与产销融合。各类载体分工明确,形成从核心技术攻关、整机规模化生产到配套加工、创新创业的全链条载体网络,为合肥智能家电产业集群化发展提供了坚实支撑。

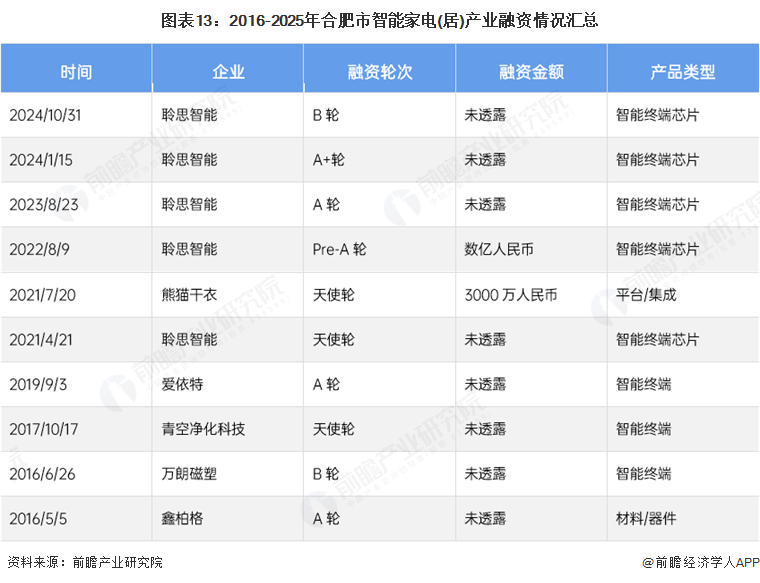

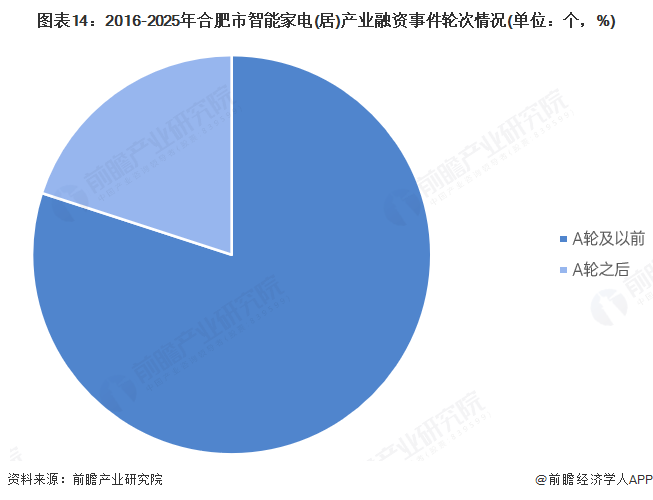

5、合肥市智能家电(居)产业融资分析

从智能家电(居)产业融资情况来看,合肥市智能家电(居)产业本地企业融资事件较少。从融资企业类型分布情况来看,近年来,主要以智能家电(居)芯片企业的融资情况为主。

从合肥市历年智能家电(居)产业融资事件轮次情况来看,以A轮及更早轮次的融资为主,反映出合肥市智能家电(居)产业新转型的投资趋势。

6、合肥市智能家电(居)产业投资机会分析

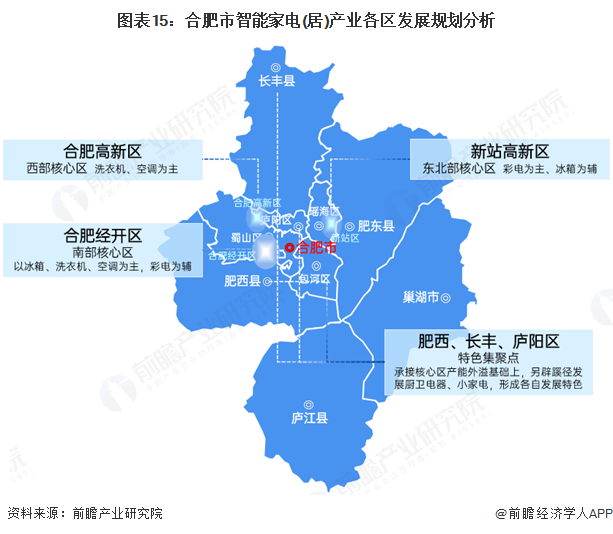

——各区发展前瞻与规划

从合肥市智能家电(居)产业发展前瞻规划来看,合肥全市智能家电产业现已形成以三大核心集聚区引领、三个特色集聚点、一个产业转移承接点为补充的分布格局,合肥高新区为西部核心区,以洗衣机、空调为主;合肥经开区为南部核心区,以冰箱、洗衣机、空调为主,彩电为辅;新站高新区为东北部核心区,以彩电为主、冰箱为辅。三个特色集聚点在承接核心区产能外溢基础上,另辟蹊径发展厨卫电器、小家电,形成各自发展特色。

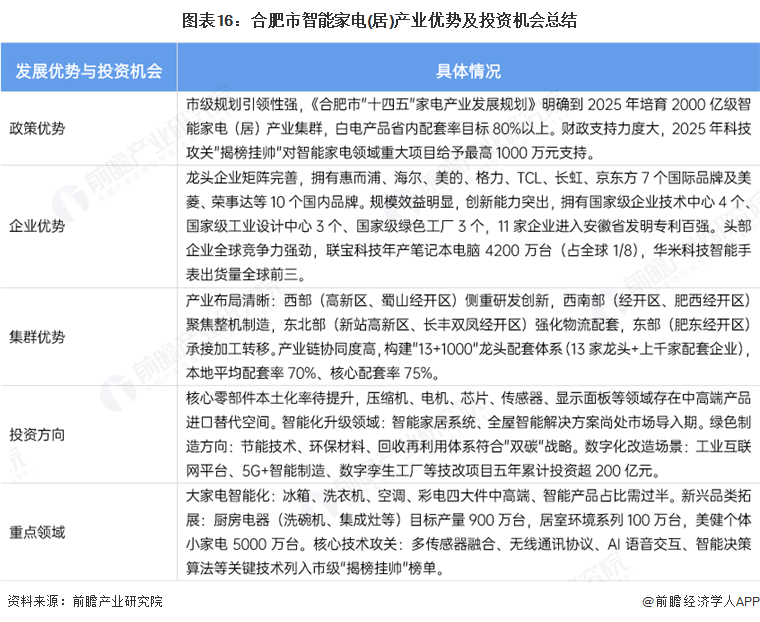

——产业优势及投资机会总结

更多本行业研究分析详见前瞻产业研究院《中国智能家居行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务