2021年中国涤纶长丝行业竞争格局与企业市场份额分析 东南沿海龙头企业竞争加剧

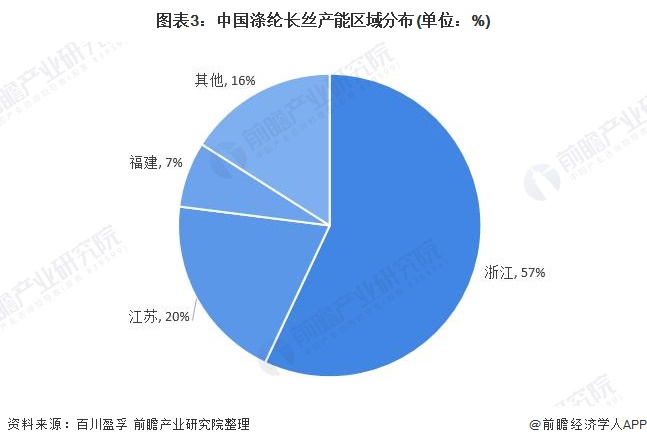

涤纶长丝是重要合成纤维,近年来,我国涤纶长丝行业产能持续扩张,随着2020年新增产能的释放,我国涤纶长丝行业集中度进一步提升。目前,我国涤纶长丝产能主要集中在东南沿海地区。浙江、江苏、福建三个省的涤纶长丝产能占我国总产能的84%,其中浙江省占比达到56.6%,是名副其实的化纤大省。未来,随着新增产能的释放,我国东南沿海地区龙头企业之间的竞争将进一步加剧。

涤纶长丝产能持续扩张

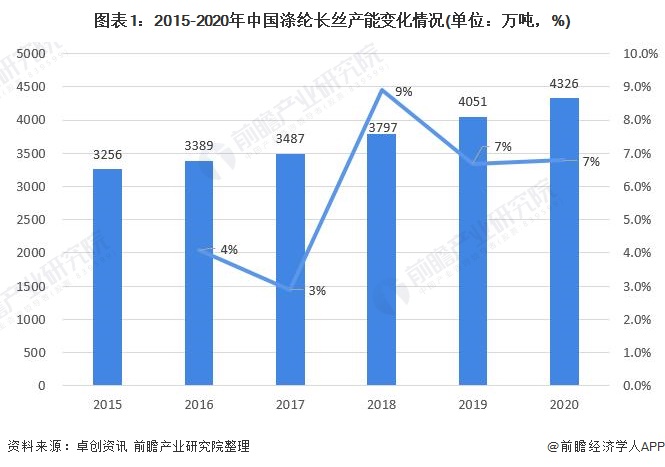

涤纶长丝是重要合成纤维,近年来,我国涤纶长丝行业产能持续扩张。2015-2020年,涤纶长丝产能逐年增长,总产能达4326万吨,同比增长7%。2020年,涤纶长丝行业产能增加275万吨,其中新增产能为恒力石化40万吨、恒逸石化75万吨、新凤鸣60万吨、东方盛虹20万吨、福建百宏的25万吨、桐昆股份的30万吨以及嘉兴逸鹏的25万吨。

产能集中在东南沿海地区

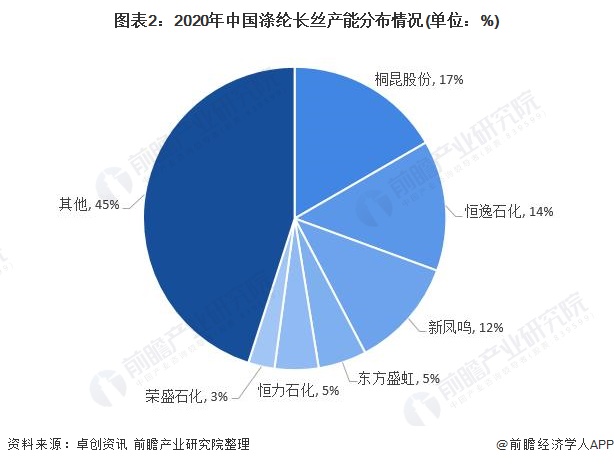

随着2020年新增产能的释放,我国涤纶长丝行业集中度进一步提升。截至2020年底,行业前六家涤纶长丝企业合计产能占全国总产能的比例达55%,相比2016年增长10.8%。其中,桐昆股份和恒逸石化产能占比最大,分别占总产能的17%和14%。

从地域来看,我国涤纶长丝产能集中在东南沿海地区。浙江、江苏、福建三个省的涤纶长丝产能占我国总产能的84%,其中浙江省占比达到56.6%,是名副其实的化纤大省。

东南沿海龙头企业竞争进一步加剧

从新增产能来看,2021年我国涤纶长丝新增产能预计为181.5万吨,较2020年新增产能有所减少。其中,东南沿海地区新增产能最多,预计为153.5万吨,包括恒逸石化在福建和浙江的70万吨产能,恒力石化在江苏的15万吨产能,以及新凤鸣和荣盛石化在浙江的68.5万吨产能。

待全部新增产能释放后,我国东南沿海地区涤纶长丝龙头企业之间竞争将进一步加剧。2022年,我国涤纶长丝总产能预计将达4507.5万吨。其中,桐昆股份是市场份额将减少1%,恒逸石化的市场份额将扩大1%,六家上市企业的市场份额将为46%。

更多数据请参考前瞻产业研究院《中国涤纶纤维行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务