一文带你了解OLED面板行业市场现状与发展前景分析 行业增长潜力巨大【组图】

全球越来越多的显示器厂家纷纷投入OLED研发,大大的推动了OLED的产业化进程。随着5G商用的落地,5G手机更新换代需求增加,同时可穿戴设备应用的增长也为行业带来巨大增长空间。

OLED性能优于LCD

OLED显示屏比LCD更轻薄、亮度高、功耗低、响应快、清晰度高、柔性好、发光效率高,能满足消费者对显示技术的新需求,因此已经被苹果、三星等品牌应用到较为高端的产品中,例如iPhone 11Pro和iPhone11ProMax所采用的就是OLED显示屏,预计未来将会有更多的智能手机采用OLED显示屏。

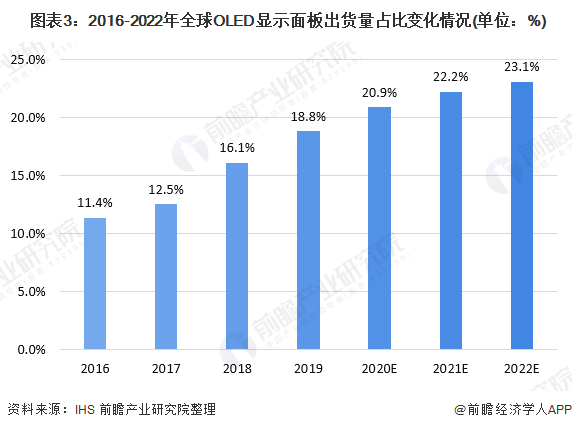

全球OLED显示面板出货量占比持续提高

根据IHS公布的数据显示,2018年全球OLED显示面板出货量大达6.17亿片,同比增长33.0%,增速远高于LCD显示面板出货量,根据HIS估测,2019年全球OLED显示面板出货量已经突破7亿片,达7.34亿片,预计到2022年全球OLED显示面板出货量将突破9亿片。

同时,2019年全球OLED显示面板出货量占全球显示面板出货量的比重由2016年的11.4%提高到18.8%,随着OLED渗透率的提高,这一比重还将持续提高,预计到2022年这一比重将达到23.1%。

国内OLED产线建设加快

国内OLED产线建设主要包括Panel段建设和MDL段建设。2018-2022年,中国大陆共有6家公司投入OLED面板Panel段建设,总设计产能达46.05万片/月,目前已采购产能16.35万片/月。2018年-2022年计划总投资MDL产线200条,目前已采购MDL产线47条,剩余153条将在2022年之前完成。随着OLED应用的普及,预计国内OLED产线建设将会加快。

以上数据来源于前瞻产业研究院《中国OLED产业市场预测与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务