2026年中国保险行业细分市场分析 人身险保费收入持续增长,增速略回落【组图】

以下数据及分析来自于前瞻产业研究院保险研究小组发布的《中国保险行业市场前瞻与投资规划分析报告》。

行业主要上市公司:中国太保(601601);中国人寿(601628);新华保险(601336);中国人保(601319);中国平安(601318)等。

本文核心数据:人身险保费收入;人身险法人机构数量;人寿保险保费收入;健康险保费收入;意外伤害险保费收入

1、人身险保费收入持续增长,增速略回落

2011-2025年我国人身保险保费收入在规模持续扩张的进程中,伴随着增速的剧烈波动。保费收入从2011年的9721亿元攀升至2025年(1-11月)的44206亿元,体量增长巨大,但其同比增长率却呈现出显著的“过山车”式轨迹,具体可分为高速扩张、深度调整与稳步复苏三个阶段:在2014年至2016年间,受中短期存续产品热销等因素驱动,增速从18.36%猛增至36.51%的历史顶峰;然而,自2017年起,在“保险姓保、回归本源”的强监管引导下,行业开启艰难转型,增速在2018年骤降至1.87%,并在2021年因疫情冲击、代理人队伍脱落及销售模式瓶颈等因素影响而录得-0.30%的微幅负增长;此后,行业在2022年以3.06%的增速触底,并于2023年至2024年迎来强劲反弹,增速分别恢复至9.91%和13.26%,这主要得益于利率下行环境下储蓄型产品的需求爆发、渠道深度改革以及“报行合一”等新政引导下的价值增长;2025年1-11月增速回落至3.69%,表明行业发展正式步入一个以稳健、价值和结构优化为核心特征的新常态。

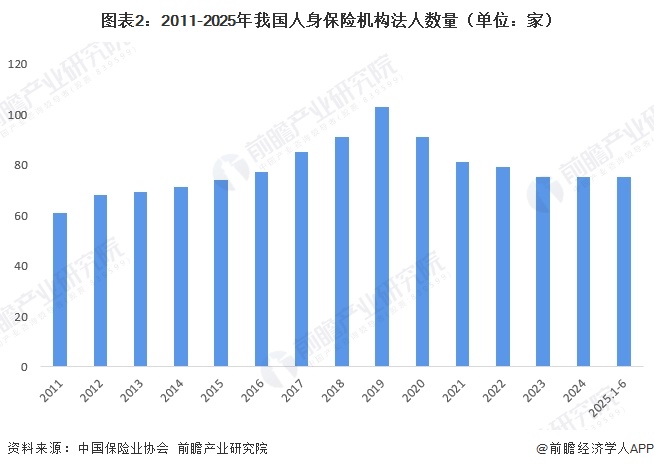

2、人身险机构数量已连续三年保持稳定

2011-2019年我国人身保险企业数量逐年增长,2020年-2022年企业数量逐年下降,2023年开始基本保持稳定。截至2025年上半年,我国人身保险企业数量为75家。

3、储蓄需求驱动寿险保费收入突破3万亿

寿险长期以来是我国人身险中第一大险种。2011-2025年我国寿险保费收入持续增长。寿险保费收入从2011年的8696亿元扩张至2025年(1-11月)的33874亿元,规模增长巨大。但占比先降后升,从2011年占据绝对主导的89.45%开始一路下滑,特别是在2016年前后,随着健康险等保障型业务的快速发展,其占比一度在2021年降至70.94%的历史低点;然而,自2022年起,这一趋势发生逆转,占比开始稳步回升,至2025年1-11月已回升至76.63%。这一“U型”转折的核心驱动力在于市场环境的根本性变化:在前期,行业在“保险姓保、回归本源”的监管引导下,产品结构向健康、意外等保障型险种倾斜;而近期的占比回升,则主要得益于利率持续下行背景下,具备长期储蓄和稳健收益特性的寿险产品需求出现爆发式增长,使其重新成为居民资产配置和家庭财富规划的核心工具。

4、健康险份额呈“倒U型”轨迹

2011-2025年我国健康险市场经历了规模迅猛扩张与市场份额先快速提升后平缓调整的显著发展历程。其保费收入从2011年仅692亿元的较低基数,以远超行业平均的速度持续增长至2024年的9773亿元,十余年间规模增长超过十三倍,尤其在2019年前后增速达到高峰,这深刻反映了在人口老龄化加速、国民健康意识觉醒、基本医保体系改革以及“惠民保”等普惠型产品广泛推广的综合驱动下,市场需求的空前释放;然而,健康险在人身险总保费中的占比轨迹则呈现出清晰的“倒U型”特征,其份额从2011年的7.12%一路强劲攀升,于2021年达到25.42%的历史顶峰,此后则开始平缓回落,至2025年1-11月占比降至21.35%,这一变化的关键背景在于,近年来在利率下行与市场转型环境下,以增额终身寿险为代表的储蓄型寿险产品需求出现爆发式反弹,其增速大幅超越健康险,从而稀释了健康险的相对份额,但这并非意味着健康险市场萎缩,而是标志着人身险市场内部结构正在发生动态再平衡。健康险已从过去的高速增长导入期,进入了一个规模庞大、增长稳健、作为社会保障体系重要补充的成熟发展新阶段,其未来发展将更侧重于产品创新、服务深化与价值提升。

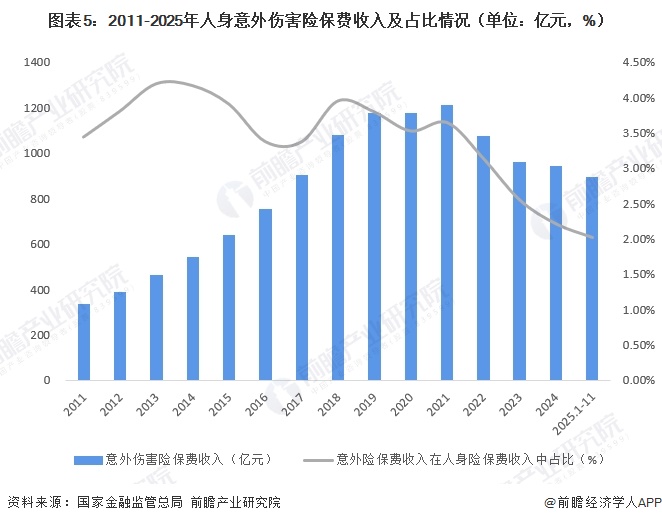

5、意外伤害险占比降至2.02%历史低位

意外伤害险是为被保险人因意外事故导致的身故、伤残或医疗费用提供保障的保险产品,通常期限较短。2011-2025年我国意外伤害险保费收入呈现出“规模缓慢扩张但市场地位趋势性下降”趋势。其保费收入从2011年的334亿元整体增长至2025年(1-11月)的892亿元,绝对规模有所扩大,但增长轨迹平缓且波动,尤其在2022年后出现连续的收入下滑;更能反映其结构性变化的是,意外险在人身险总保费中的占比从2011年的3.44%开始,在经历小幅波动后,自2013年左右便进入了持续且几乎不可逆的下行通道,至2025年占比已降至2.02%的历史低位。

更多本行业研究分析详见前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务