2026年中国锂电池正极材料行业下游应用市场分析 新能源汽车领域锂电池正极材料需求量最大【组图】

以下数据及分析来自于前瞻产业研究院锂电池正极材料研究小组发布的《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等。

本文核心数据:中国锂电池正极材料应用场景分布;下游应用市场锂电池正极材料需求量

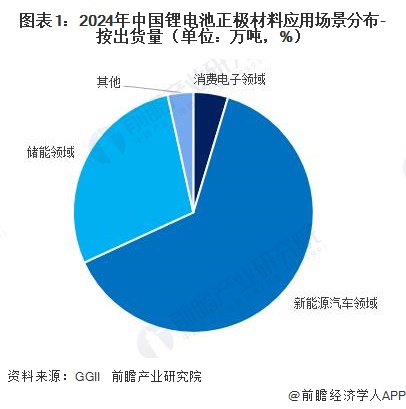

1、中国锂电池正极材料应用场景分布

按照锂电池正极材料的应用场景,2024年,新能源汽车领域锂电池正极材料需求量最大,为222.38万吨,占比66.67%;其次为储能领域,锂电池正极材料需求量为95.51万吨,占比28.63%;消费电子领域正极材料需求量为15.68万吨,占比4.70%。

2、中国消费电子领域锂电池正极材料需求量总体呈现增长趋势

根据中国消费电子领域锂电池出货量占锂电池行业总出货量的比例测算。2018-2021年,中国消费电子领域锂电池正极材料需求量整体保持增长趋势,2022-2024年,中国消费电子领域锂电池正极材料需求量出现连年增长趋势,2024年需求量为15.68万吨,同比上升4.5%。

根据中国新能源汽车领域锂电池出货量占锂电池行业总出货量的比例测算,2024年,中国新能源汽车行业锂电池正极材料需求量为213.25万吨,同比增长15.9%。

4、中国储能行业锂电池正极材料需求量超95万吨

储能是解决新能源风电、光伏间歇波动性,实现“削峰平谷”功能的重要手段之一,储能锂电池作为新兴应用场景也逐渐受到重视。

据了解,锂电池在储能的电源侧、用户侧、电网侧领域的应用场景分别为:发电侧储能应用重点包括光储电站、风储电站、AGC调频电站;用户侧储能重点包括光储充电站、家庭储能、备用电源等;电网储能以变电站储能、虚拟发电厂、调峰/调频等场景。

储能锂电池对于能量密度没有直接的要求,但是不同的储能场景对于储能锂电池的功率密度有不同的要求。应用电力储能领域的锂离子电池需要电池具备安全、长寿命、能量转换效率高等性能,循环次数寿命一般要求能够大于3500次。

受全球低碳大环境影响,中国可再生能源发电占比持续上升,推动储能行业需求快速增长,带动储能行业锂电池正极材料需求。按照中国储能电池出货量占锂电池出货量的比例测算,2024年,中国储能行业锂电池正极材料需求量为95.51万吨,同比增长91%。

5、中国储能行业锂电池出货量为335GWh

国内储能市场处于示范应用期,此阶段电力储能商业模式仍在探索中,受到中国“新基建”的推动,以及海外需求市场的刺激,储能锂电行业进入起步期,示范应用项目加快建设。2018-2024年,中国储能行业锂电池出货量持续上升。2024年,储能行业锂电池出货量为335GWh,增长率为77.25%。

更多本行业研究分析详见前瞻产业研究院《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务