高铁——疫情之下 高铁行业的机遇与挑战

2020年初,突发变故,疫情来袭,举国上下众志成城共同抗疫,但疫情还是对我国的市场经济产生了一定程度的影响,给我国各个行业都带了机遇与挑战。

三十年磨一剑 引领全球

兴建高速铁路的动议早在20世纪80年代中期就有提出,国家有关部门组织了数以百计的专家、学者从各个方面对高速铁路项目进行了详细的考察、分析和论证。经过多次的论证,各方面的意见已经大致趋同:高速铁路技术可行、经济合理、社会效益良好、国力能够承受,因此应该建,而且应该及早建设。如今,高速铁路已经成为了家喻户晓的新兴事物,中国的高速铁路网也开始不断完善。

高速铁路的发展在中国大概经历了五个阶段:

四纵四横 高铁网络逐渐完善

根据中华人民共和国铁道部的《中长期铁路网规划》,中国高速铁路发展以客车速度为每小时200公里以上“四纵四横”客运专线为重点,加快构建快速客运网的主骨架。“四纵”是指:北京~上海客运专线,北京~武汉~广州~深圳(香港)客运专线,北京~沈阳~哈尔滨(大连)客运专线,上海~杭州~宁波~福州~深圳客运专线。“四横”是:徐州~郑州~兰州客运专线,上海~杭州~南昌~长沙~昆明客运专线,青岛~石家庄~太原客运专线,上海~南京~武汉~重庆~成都客运专线。

近年来,我国高速铁路网逐渐完善,2011-2019年高速铁路营业里程逐年走高,2019年我国高速铁路营业里程达到3.5万公里,增速超20%。根据我国“十三五规划”,2020年我国高速铁路营业里程将达3.8万公里,在一定程度上实现四通八达。

疫情之下 艰难险阻

我国高速铁路建设如火如荼,高铁及其相关行业发展也十分迅速,2019年12月,北京至张家口高速铁路开通运营,并投入使用了时速350公里的复兴号智能动车组,在世界上首次实现了复兴号智能动车组时速350公里自动驾驶,更是掀起了高铁智能化的浪潮。高铁建设一时间风头无二。

但高铁行业与宏观经济发展趋势以及社会环境息息相关。2020年初,疫情来袭,出于防疫需要,人们的出行减少,客运量大幅下降,票价收入难以支撑高额的运营成本,造成一定程度的亏损。同时,宏观经济也受到了疫情的冲击,高速铁路装备制造业等相关行业出现一定程度的下行,高铁行业形势严峻。

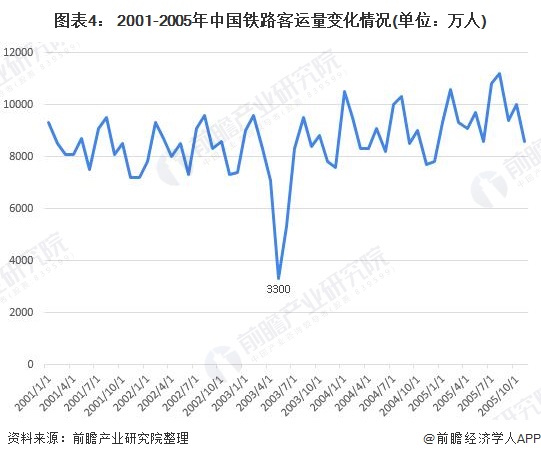

从2003年非典时期,我国铁路客运量也出现了大幅的下降,从下图可以看到,2001-2005年的正常时期,我国铁路每月的客运量在8000万人上下浮动,疫情期间客运量大幅下降,在2003年5月跌至3300万人,跌幅超过50%。这次疫情较2003年非典时期人们的重视程度更高,出行封锁程度也更高,预计疫情期间,我国高铁客运量的跌幅将远超50%这个数字。

展望未来 信心重拾

但,高速铁路建设是国之大业,交通运输部门也是一国最为重要的部门之一,客运量的减少只是一时的,待我们众志成城,克服疫情之后,高速铁路的客运量将会逐渐回升至正常水平,由于人们压抑已久的外出欲望,客运量甚至可能会在暑期和国庆期间迎来一波报复性的增长。高速铁路建设虽然会有短暂的停滞,但在疫情之后也必将恢复有序的运行。

我国高速铁路仍有较大的发展潜力,对民航和普通铁路客车的替代效应明显。同时,随着我国高速铁路建设的逐渐铺开,也会出现对动车组列车的持续需求,考虑到列车自身的运行年限和需求增长状况,预计2020-2025年我国动车组列车的需求量仍会出现小幅的增长。到2025年,我国动车组列车产量或将接近3000辆。

以上数据来源于前瞻产业研究院《中国高铁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

岑晓天(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务