2020年中国训练健身器材行业市场发展现状分析 2018年行业市场态势萎靡【组图】

中国健身器材行业的发展始于20世纪80年代末,随着中国加入WTO和北京2008年奥运会的成功举办,带动了全民健身热,为健身器材行业的发展提供了有利条件和机遇。尽管近两年来行业市场态势较为萎靡,但行业长期发展的根本动力仍然存在,未来市场前景可期。

2018年行业市场萎靡

近年来,都市人的健康问题越来越受到关注,专业的健身俱乐部和健身器材市场也随之活跃起来。2003年SARS肆虐中国,对中国人全民健康意识有很大的触动。据中国医药保健品市场研究网调查,在SARS过后200份原疫区消费者的消费行为样本中,85%以上的消费者更崇尚于自身锻炼来提高免疫力,这种倾向促进了整个训练健身器材行业走向崛起,有人估计中国的健身器材市场有1000亿元的规模。

但事实并不那么乐观。目前中国大众体育在很多方面远远落后于人,体育人口即常年参加健身运动的人口数不足总人口的五分之二,而发达国家体育人口已占人口总数的70%至80%。中国现在室内体育场所人均占地仅为0.014平方米,室外体育场地人均占地0.027平方米,均大大低于发达国家水平。这就解释了为什么一边是巨大的需求潜力,而另一边中国的健身器材市场还处于慢热的尴尬境地。

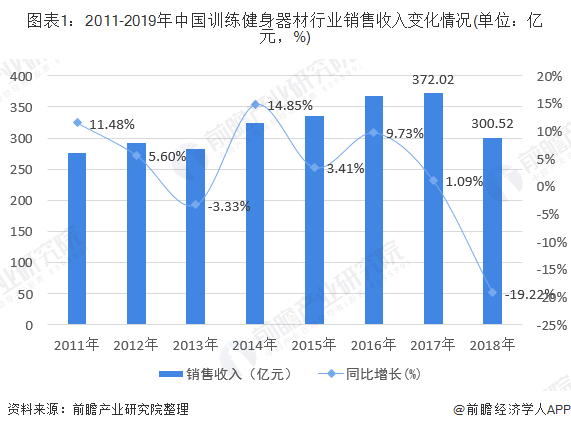

目前,以品牌连锁为主导的美国健身行业年总产值超过300亿美元,而2018年中国体育用品制造行业目前市场规模约为人民币1181.42亿元,健身器材市场规模更小,2018年为300.52亿元。研究员分析认为,尽管2018年训练健身器材行业市场萎靡,但长期来看,随着我国居民对健身的重视程度逐渐提升,对训练健身器材需求的根本动力将持续存在,行业市场规模仍将保持增长势头。因此预计2019年我国训练健身器材行业将扭转颓势。

从企业数量变化情况来看,2013-2016年,我国规模以上训练健身器材企业数量呈快速上升的趋势,2016年企业数量达到近几年来的峰值,284家;2017-2018年,行业规模以上企业数量呈缓慢下降的趋势。2018年,训练健身器材行业规模以上企业数量达269家,同比上年下降2.18%。

用户选购偏好明显

目前,在电商平台上,用户对健身器材选购偏好逐渐呈现两极化的特征。根据艾媒的数据显示,2016-2018年,椭圆机成为热度提升最快的大型健身器材,热度提升度达80%,而其他品类则不超过40%;在中小型健身器材细分品类中,单双杠/引体向上、哑铃热度增长势头不容小觑,热度提升度分别达80%、70%,而其他产品同大型健身器材一样不超过40%。

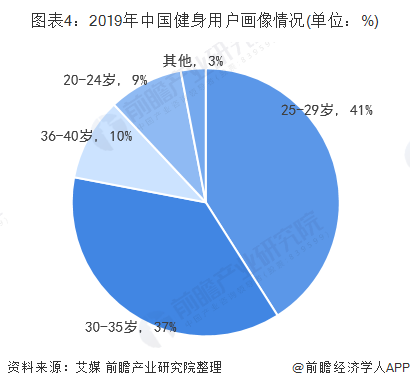

用户画像:年轻高知

目前我国健身群体整体呈现出“年轻、高知”的特征。从健身用户的年龄来看,25-29岁年龄段的健身人群最多,占比高达41%;其次则是30-35岁年龄段的健身人群最多,占比达37%。

从健身用户的学历程度来看,本科用户占绝大多数,比重超过七成;研究生及以上的用户占比达13%。

以上数据来源于前瞻产业研究院《中国训练健身器材行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务