2019年第三方支付行业市场现状和发展趋势分析 第三方支付与银行卡收单相辅相成【组图】

第三方支付在银行卡收单市场中地位提升

银行卡收单业务是指收单机构通过各类POS机终端受理银行卡刷卡消费等支付类交易资金的业务。收单业务的主要参与机构包括发卡机构、收单机构和转接清算机构。

传统模式中银行卡收单一般在线下完成。由于网络支付的兴起,银行卡收单的内涵已从线下扩展到线上基于无卡形式的收单,第三方支付机构在银行卡收单市场中的地位进一步提升。2010年,监管层正式对第三方支付机构开放收单业务,并实行牌照监管(银行卡收单业务许可或网络支付业务许可),改善了行业混乱局面。至此,第三方支付机构成为银行卡收单市场中的主要参与者。

截止2019年5月底,238家第三方支付机构获得的支付牌照中有62家获得银行卡收单资质。其中广东省、上海市和北京市获得牌照的企业数量最多,占比超过77%。

监管层放开后,第三方支付机构银行卡收单交易规模迅速增长,2013-2015年间增长率均超过100%。2016年,面向C端用户的支付工具发展冲击了银行卡收单业务规模,发展速度有所减缓。2017年,银行卡收单交易规模达到70.4万亿元。根据统计模型、企业和专家访谈预计2018年银行卡收单规模为86.5万亿元。预计2018-2021年这一市场复合增长率将达到15%。

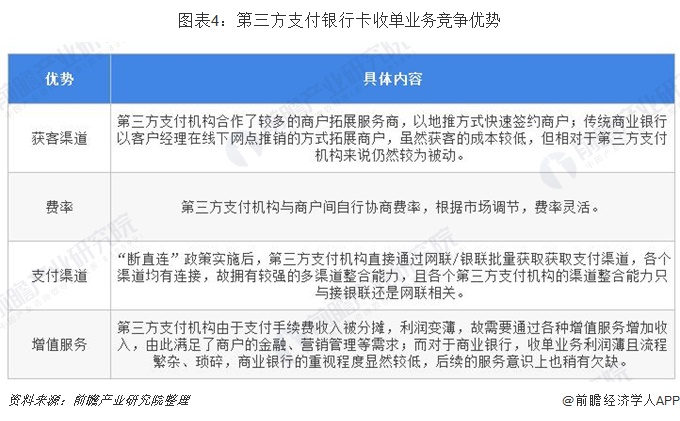

第三方支付在银行卡收单市场中的竞争优势

银行卡收单市场中,第三方支付机构及银行是主要的参与者。相比于银行来说,第三方支付机构由于合作商户拓展服务商、市场调节收费、对接银联/网联获取支付渠道、重视增值服务开发等,在获客渠道、费率、产品支付渠道、增值服务上均有一定的优势。

第三方支付在银行卡收单市场中的盈利模式

进行收单业务的第三方支付机构大多主要面向B端提供代收服务收取手续费,费率按照市场价格自行协商、调整。而主要服务于C端用户的第三方支付机构(如支付宝、财付通)一定程度上承担了发卡行的角色,可由清算机构整合其支付接口,对接给收单机构。该类机构并不直接为商户收单,但在交易中也分得一部分手续费。除手续费外,收单机构在向特约商户提供收款服务中还涉及到收款机具、SaaS的销售,并按照具体情况收取费用。

以上数据来源参考前瞻产业研究院发布的《中国第三方支付产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务