2018年中国智能制造系统解决方案供应商发展现状与发展趋势分析 产业生态初步形成,尚需深化【组图】

智能制造系统解决方案市场的稳步推进,带动了供应商的蓬勃发展,在工业自动化、工业软件、智能装备、整体解决方案等各个领域涌现出众多不同类型的供应商,据不完全统计,有超过12000家智能制造装备、工业自动化、工业软件供应商等参与了各类智能制造项目。

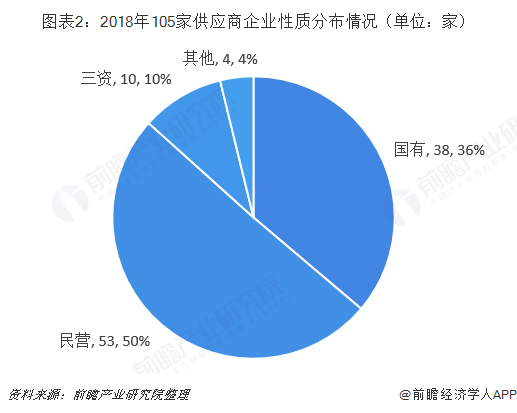

公示供应商105家,民营企业为主

2017年工信部为加快培育供应商,经企业申报、专家评审、网上公示,发布了第一批智能制造系统解决方案供应商推荐目录,共计23家。2018年,为规范市场行为,加强质量管理,中国智能制造系统解决方案供应商联盟(简称“联盟”)依据《智能制造系统解决方案供应商规范条件》(简称“规范条件”),确定了关于符合条件的82家企业名单。两个机构公示数量合计105家。

从企业性质分布上看,105家供应商中民营企业占比较高,为50.5%;国有企业其次,占比36.2%;三资企业占比相对较少。

地域分布特征明显,聚集北上广

从地域分布来看,我国供应商主要分布在华东、华南、华北地区,此外中南和西南地区也有分布,与下游区域市场需求密切相关,本次遴选的105家企业主要分布在北京、上海、广东、山东四个省市,江苏、浙江等省紧随其后,其次是辽宁、四川和湖北。

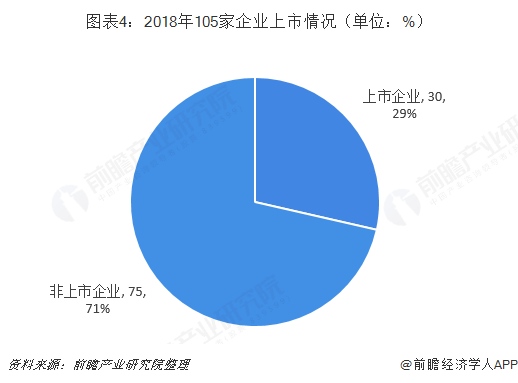

企业经营情况良好,能力大幅提升

截至2018年,105家供应商中上市企业为30家,占比约为29%,其中上市的供应商中民营企业占比达43%,民营企业借力资本市场有效解决资金瓶颈等问题取得一定进展。

从上市企业经营情况来看,2018年上市企业的智能制造系统解决方案销售额平均增速近20%,其中特别增速甚至高达40%以上,如三丰智能增速达186.6%,能科股份达78.2%。此次遴选的供应商普遍具备较强的技术实力,对下游需求持续跟进,在很多重大项目上占得先机,一定程度上引领了智能制造系统解决方案的市场发展方向,因此其解决方案销售额的增速能够超出行业平均水平。

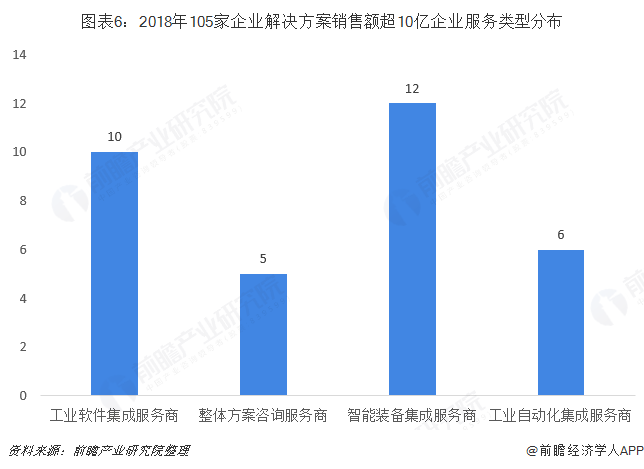

此外,根据《智能制造发展规划(2016-2020年)》目标,计划到2020年,培育形成40家以上主营业务收入超10亿元的智能制造系统解决方案供应商。据不完全统计,2018年105家智能制造系统解决方案累计销售额超十亿的供应商达33家,占比31%,距离规划目标更近一步。

产业生态初步形成,尚需深化

目前供应商的建立的推广模式形式多样:既有集团内部分企业开展试点示范,然后将其成功经验在集团内复制推广的大集团整体规划模式;对各项工艺实现单元模块化操作,之后通过选用不同的工艺单元模块,组成柔性化生产线满足市场要求的工艺单元模块智能化模式;也有通过解决行业面临的1-2个痛点,进行颠覆性技术革新的传统行业局部突破模式等。此外,供应商还通过各类个性化的、有针对性的解决方案提升企业生产效能,再造企业业务流程和产线布局,一批新型技术装备得以应用,一定程度上解决了“卡脖子”难题。

发展智能制造,有利于构建产业生态,增强制造业发展动力,推动制造业变革。随着智能制造的深入推进,促进了装备、工业软件、网络、标准等要素的融合创新,促进了新技术、新产品、新业态的繁荣发展,初步形成了制造业的创新生态体系,为制造业发展提供新动力、新引擎。当然也应看到,以技术和资本为纽带,强化用户、系统集成商、工业软件开发商、装备供应商等的合作机制仍需深化,无论是平台型的集成创新还是跨界技术都有待进一步突破,“以用促新”的制造业创新生态系统有待构建和完善。

更多数据参考前瞻产业研究院发布的《中国智能制造装备行业发展前景与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务