2018年工业地产行业土地供需现状分析 工业用地需求一线城市回落,二三四线城市增长

近年来工业用地的供应比重一般在国有建设用地供应总量的23%左右,但随着“租购并举”提出,非房地产企业通过将闲置的商业、工业用地进行改造后进入住房租赁市场,为当地住房租赁市场提供有效地补充,我国对住房用地供应力度的加大,工业用地的比重呈现下降趋势。

据国土资源部最新统计数据,2017年,全国工业用地供应量为12.28万公顷,我国工业用地比重近年来基本保持了平稳下调的态势。

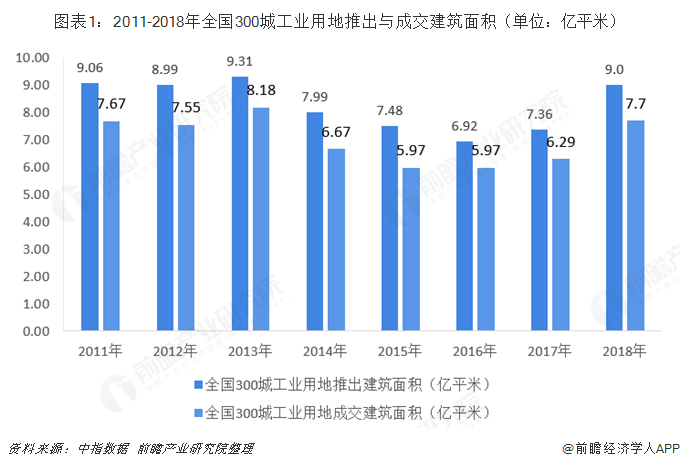

全国300城工业用地供应同比上升30%

但从全国300城来看,2018年,工业用地推地力度增加,推出、成交均大幅提升。2018年,全国300城共推出工业用地规划建筑面积9.0亿平方米,同比增长30.4%;共成交工业用地7.7亿平方米,同比增长27.9%,推出和成交较去年均有较大提升。这个意义上来讲,全国工业用地供应存在地区失衡。

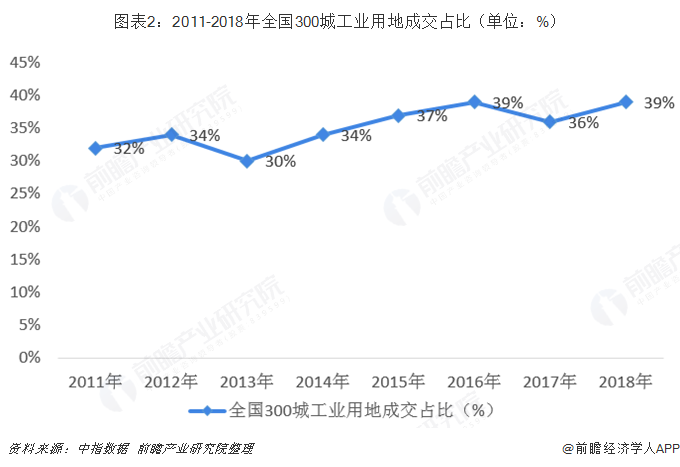

从土地占比来看,2012-2018年,全国300城工业用地成交规划建筑面积占各类用地总成交面积的比例总体呈增长趋势,经历2017年小幅下降后,2018年工业用地成交占比提升至39%。

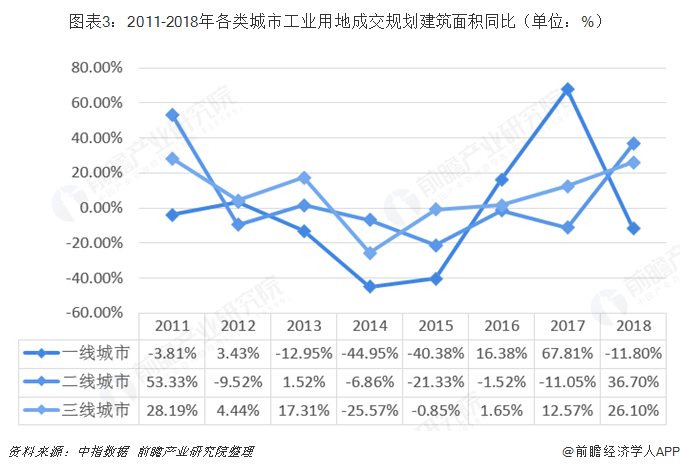

工业用地需求一线城市回落,二三四线增长

一线城市工业用地成交规划建筑面积规模同比大幅回落,二线和三四线城市同比增长。不同城市来看,2018年一线城市工业用地成交规划建筑面积为2177万平方米,成交面积同比下降11.8%;二线城市成交面积为26505万平方米,扭转四年来同比下降的趋势,2018年同比增长达36.7%;三四线城市成交面积为48467万平方米,同比增长26.1%。

这个意义上来讲,工业用地需求出现分化,一线城市对工业用地的需求下降,二三四线城市需求增长,同时,也可以看出工业从一线沿海到中西部二三四线转移的轨迹。

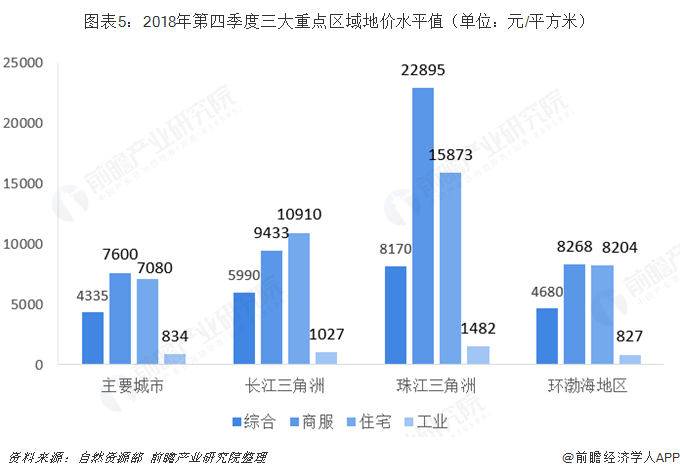

珠江三角洲价格水平最高,较环渤海地区高出近80%

不同类型用地价格水平分析

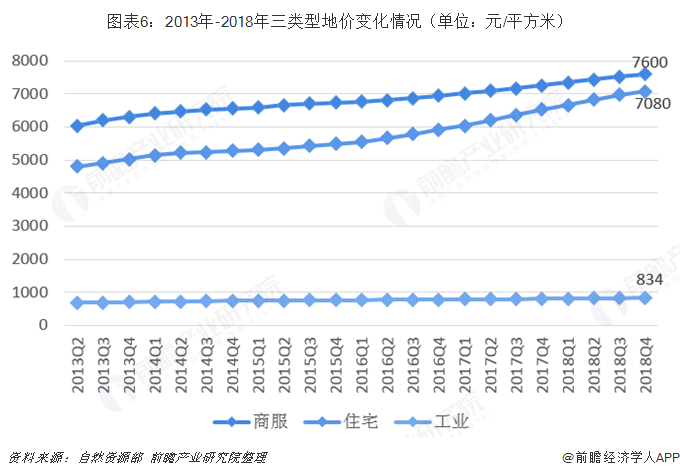

2018年第四季度,全国主要监测城市地价总体水平为4335元/平方米,商服、住宅、工业地价分别为7600元/平方米、7080元/平方米和834元/平方米。其中,工业用地价格水平最低,为总体均价的1/5左右。

不同类型用地区域价格差异

2018年第四季度,三大重点区域(除环渤海地区)工业用地价格水高于全国总体水平,整体呈上升态势。长江三角洲、珠江三角洲、环渤海地区工业用地价格水平分别为1027元/平方米、1482元/平方米、827元/平方米。其中,珠江三角洲工业用地价格水平最高。

不同类型用地价格变化趋势

分用途看,三大重点区域的住宅地价增速继续保持上升态势。商服地价与住宅地价同步上涨,从2017年开始,住在地价上涨幅度高于商服地价。工业地价保持平稳上涨,上涨幅度较小。

更多数据参考前瞻产业研究院发布的《中国工业地产行业发展前景与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务