2019年民营银行行业市场现状与发展趋势分析 17家试点民营银行经营分化严重【组图】

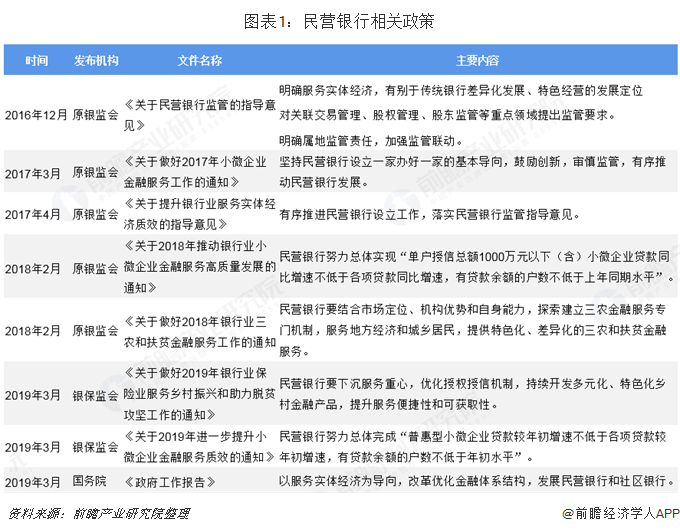

随着经济体制改革和银行体系改革的深入,民营经济实力逐渐壮大起来,民间资本进入银行业的需求也逐渐增强,民资进入银行业的壁垒被初步打破,我国股份制商业银行和城市商业银行的数量逐年增加。2018年12月19日至21日在北京举行的中央经济工作会议指出:2019年的重点工作任务包括,要以金融体系结构调整优化为重点深化金融体制改革,发展民营银行和社区银行,推动城商行、农商行、农信社业务逐步回归本源。

2019年重点任务:发展民营银行等!

在经济增速放缓的大背景下,作为顺周期行业的银行业面临不小挑战。传统银行组织结构在银行业的发展过程中越来越表现出自身存在的弊端,以及与经济发展、金融环境的不协调。而民营银行可以弥补国有商业银行的不足,将资源配置到具有良好成长性的企业中,从而提高资源配置效率。2018年中央经济工作会议指出,2019年的重点工作任务要以金融体系结构调整优化为重点深化金融体制改革,发展民营银行和社区银行,推动城商行、农商行、农信社业务逐步回归本源。

经过14-15年和16年末两批集中批设,到目前我国民营银行共计17家,大股东大多是实力雄厚的民营企业比如腾讯系的前海微众银行,阿里系的浙江网商银行,三一集团的湖南三湘银行,永辉超市的福建华通银行等。2017年,银行发展进入瓶颈期,市场开始回归理性,多家申筹的企业纷纷宣布退出,包括亚宝药业、朗玛信息等。进入2018年,民营企业股权质押危机频发后,许多企业家又重新将目光放到民营银行身上,这也引起监管层的重视。

17家试点民营银行主要位于一线城市、省会级直辖市

目前,民营银行归属银监会城市银行部监管,日常监督挂历工作主要由地方银监局执行,其设立是支持地方经济和地区小微企业发展的重要举措,监管机构在毗舍民营银行时,区域需求也是重要的考量因素。

按照监管的要求,民营银行要遵循“一行一店”原则,只能在总行所在的区域设置一个营业部。首批试点民营银行处于沿海三大经济区,在随后的两年内,获批的民营银行逐渐从东部沿海向中部、西南以及东北等地区扩散发展,主要位于一线城市、省会级直辖市。沿海地区目前已得到基本覆盖,发展趋势正向中西部倾斜,部分省份已有第二家获得批筹。

民营银行经营分化严重

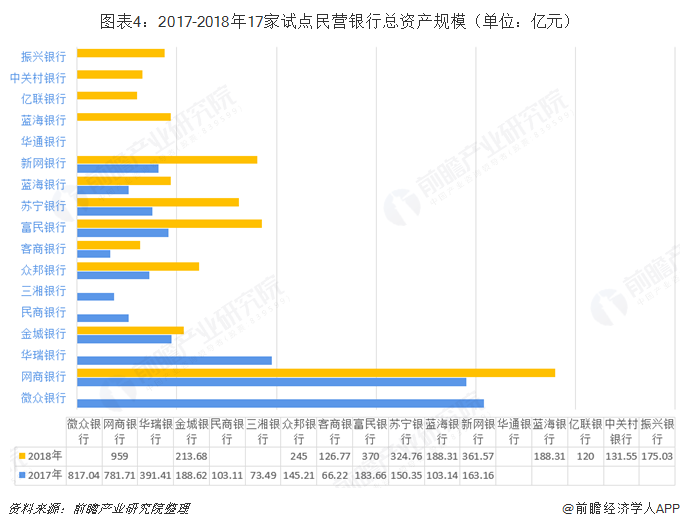

目前,监管层规定的 “一行一店”原则让民营银行的物理网点十分稀有,基本没有获取线下存款的能力。多数民营银行依赖于同业存单这类创新业务弥补短板,但是监管同时规定同业的负债不能超过银行总负债三分之一,这无形中限制了民营银行的资产规模增长。

截至2018年末,多数银行资产均有增长。据公开资料整理,目前网商银行资产规模最高,达959亿元,同比增长22.68%;新网银行资产规模增速最快,同比增长达121.61%。

(注:由于17家银行财报公布时间不一, 故有些数据缺失;此外众邦银行2018年数据为1-8月数据)

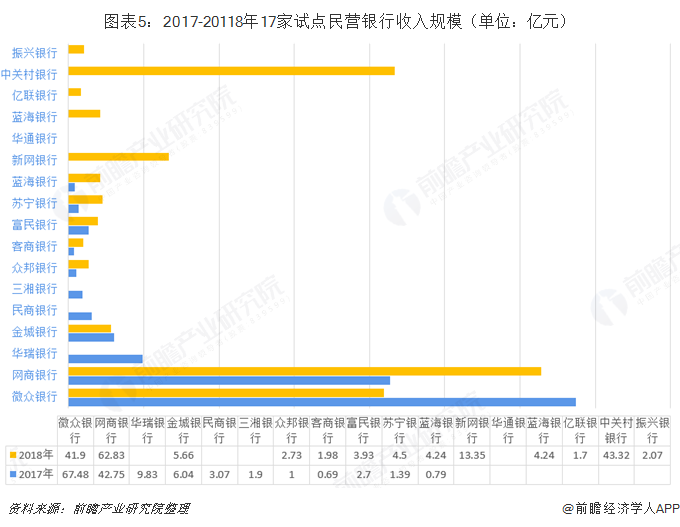

民营银行的经营分化严重,2017年共有12家民营银行公布了财报,微众银行和网商银行可谓是最耀眼的两颗星,共实现营业收入110.23亿元,占全部民营银行收入的80.09%。部分民营银行的经营仍在持续亏损,业务扩展上也是处处受到了制约,其中新网银行亏损1.69亿元。2018年部分企业尚未公布全年财报,从已公布年报的企业来看,表现较为亮眼的是网商银行和中关村银行。

微众银行和网商银行业务载体是微信和电商,有比较真实的客户需求。银行在其中匹配相应的金融服务,就能快速实现流量上的过渡。互联网的流量掌握在科技公司巨头手中,这为上述两家民营银行的发展奠定了很坚实的基础。相比微众银行和网商银行来说,其他民营银行可能就不具如此优越的条件。很多银行空白起家,处处都是困难。

(注:由于17家银行财报公布时间不一, 故有些数据缺失;此外微众银行2018年数据为上半年数据,众邦银行2018年数据为1-8月数据)

以上数据来源参考前瞻产业研究院发布的《中国民营银行市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务