2018年第三方支付行业市场结构和发展趋势分析 线下消费移动支付占比有望提升【组图】

目前,第三方支付占据了支付市场过半的市场份额,其中,第三方移动支付是最主要的组成部分。而在移动支付的细分使用场景中,线下消费类交易的使用率和市场占比有望得到进一步提升。

第三方支付占比不断走高,移动支付渗透率趋于饱和

目前,第三方支付在居民消费支付中的占比不断提升。根据益普索的数据显示,2018年第三季度第三方支付市场占比已提升至54%,同比增长了6个百分点,而现金支付市场占比则进一步下滑。

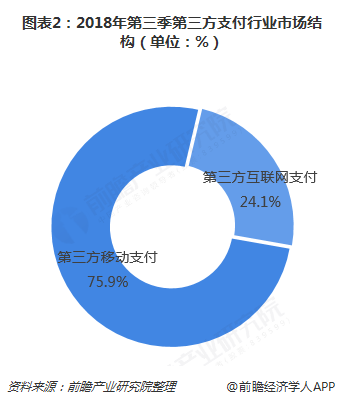

对于第三方支付市场而言,第三方支付主要由互联网支付和移动支付组成,其中移动支付是最主要的组成部分。2018年第三季度,第三方移动支付占第三方支付市场份额的76%左右。事实上,根据益普索调研数据,移动支付在中国手机网民中的渗透率已经达到了92.4%左右;如果考虑一个人可能会拥有多部手机的情形,移动支付用户规模推算约为8.9亿,其中以16-59岁的用户为主,占整体用户规模的80%以上。

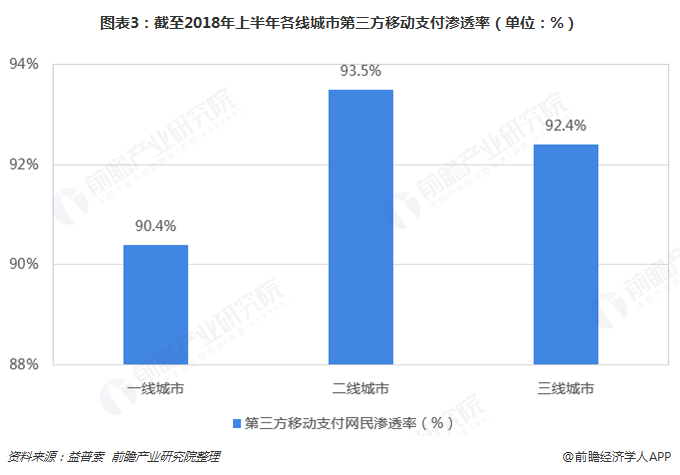

更具体的,从城市级别来看,一线、二线、三线城市的第三方移动支付用户渗透率分别为90.4%、93.5%、92.4%,也就是说不同级别的城市之间的移动支付的普及并没有明显差距。此外,来自支付宝2017年全民账单的数据也表明,支付宝用户中移动支付占比超过90%的省份为11个。总体而言,中国第三方移动支付市场渗透率已经趋于饱和,未来新增用户增长将趋于缓慢。

金融类交易使用率较低,线下消费类交易占比得到提升

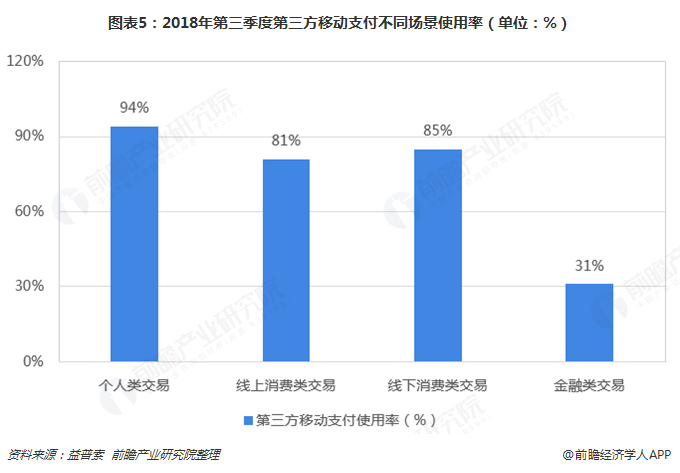

事实上,第三方移动支付已广泛渗透到居民日常生活的各个场景。总体来看,可以将居民第三方移动支付场景划分为个人类交易、线上消费类交易、线下消费类交易和金融类交易四大类。

而根据益普索调研数据,2018年第三季度,个人类交易、线上消费类交易、线下消费类交易和金融类交易的第三方移动支付使用率分别为94%、81%、85%和21%。前三类基本覆盖了人们衣食住行的日常生活场景,移动支付使用率维持在高位,渗透广泛;而金融类交易与日常生活的联系相对较弱,自身发生率并不高,使用移动支付的比例也相对较低。

此外,在微信支付和支付宝“双寡头”的持续发力下,线下消费类支付占比持续攀升。我们以交易金额占比和笔数占比来衡量具体应用场景对移动支付整体市场的重要性,交易金额更具有商业属性和财务意义,而交易笔数反映了支付行为的发生频率、是用户黏性的体现。以交易金额计,发生在个人类交易、线上消费类交易、线下消费类交易、和金融类交易四个场景的移动支付占比分别为40%、21%、30%和9%,与2018年5月调查相比,线下消费类支付占比有小幅增长;以交易笔数计,发生在四个场景的移动支付占比分别为36%、16%、46%和2%,线下消费类支付占比增长明显(2018年5月调查为40%)。

总体来看,线下消费类交易是最为典型的小额、高频支付场景,进入门槛低、用户需求高,是培养支付习惯、提升用户粘性的不可或缺的着力点。预计未来线下消费类交易场景下的第三方支付使用率以及市场份额占比将得到进一步提升。

以上数据及分析均来自于前瞻产业研究院《中国第三方支付产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务