预见2024:《2024年中国外科止血药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:上海莱士(002252);康辰药业(603590);博雅生物(300294);神州细胞(688520);华兰生物(002007);莱美药业(300006);诚意药业(603811);卫光生物(002880)等

本文核心数据:科止血药上市批文数量;外科手术台数;外科止血药市场规模;外科止血药企业市场份额;外科止血药行业市场集中度

行业概况

1、定义

止血药是能够促进血液凝固,制止体内外出血的一类药物,通常在外科手术、切口等出血情况下使用,以避免过度失血和帮助维持正常的血液循环。

外科止血药通常指外科围手术期使用的止血药。围手术期是指手术患者从入院,经过术前、术中和术后,直至基本康复出院的全过程,又称手术全期。在手术过程中,止血药的使用能够增强医生视野的清晰程度、避免重要组织损伤、缩短手术时间、减少术后引流量、缩短止血时间及减少感染发生几率。

生理性止血过程包括血管收缩、止血栓形成及血液凝固三个过程,这三个过程相继发生并相互重叠,密切相关。与生理性止血的三个过程对应,临床常用的外科止血药大体可划为降低毛细血管通透性药物、抗纤维蛋白溶解药物、促进凝血系统功能药物、凝血因子制剂四大类。根据制药工艺的不同外科止血药化学药品、生物制品。其中各类凝血因子制剂属于生物制品范畴。

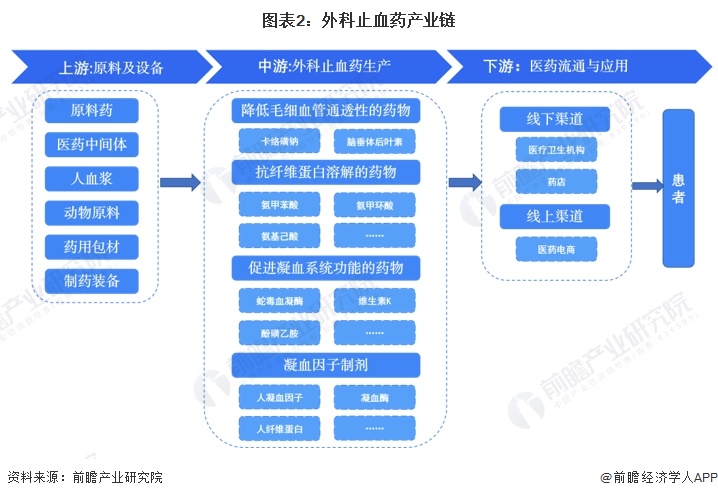

2、产业链剖析

临床常用的外科止血药通常划为降低毛细血管通透性的药物、抗纤维蛋白溶解的药物、促进凝血系统功能的药物、凝血因子制剂四大类。外科止血药上游为原料药、医药中间体、人血浆、动物原料(蛇毒、猪血浆)、药用包材、制药装备等原料及设备供应。中游为不同种类外科止血药的研发生产。下游为医药流通和外科止血药的应用。

我国外科止血药产业链上游企业包括普洛药业、九洲药业、华海药业等原料药及医药中间体生产企业,上海岑特、信帆生物、江旺蛇业等动物原料供应企业,天坛生物、派林生物、博晖创新等血浆站运营企业,山东药玻、海顺新材、正川股份等药用包材企业及东富龙、楚天科技、新华医疗等制药装备供应企业。中游外科止血药生产企业包括上海莱士、蓬莱诺康药业、泰邦生物、康辰药业、博雅生物等。下游医药流通行业代表性企业包括老百姓、国药控股等。

行业发展历程:行业进入创新发展阶段

中国外科止血药行业经历了从传统中草药到现代化药物的发展过程,随着科技的不断进步和医疗水平的提高,中国的止血药行业得到了显著发展,新型止血药物不断涌现,此外,基因工程和生物技术的应用也在推动止血药物的创新,为患者提供了更好的治疗选择。

行业发展现状

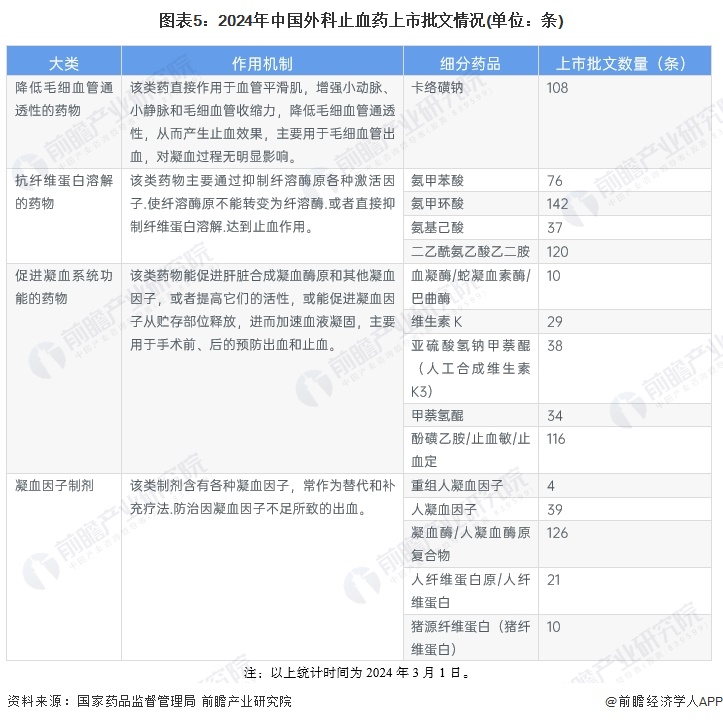

1、供给:药品上市批文数量较多

我国外科止血药行业经历多年发展,药品种类已经较为丰富,各类药品供给已较充足,从上市药品批文来看,截至2024年3月,卡络磺钠、氨甲环酸、二乙酰氨乙酸乙二胺、酚磺乙胺等药品上市批文数量已超100个。

注:以上统计时间为2024年3月1日。

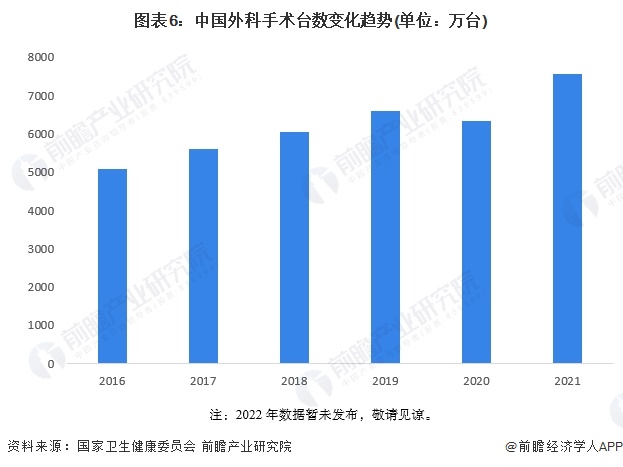

2、需求:外科手术台数呈上涨趋势

根据国家卫生健康委员会披露的数据,2016-2019年,我国外科手术台数由5082.2万台增长至6586.7万台,年均复合增长率为9.03%。2020年由于疫情冲击,我国外科手术台数同比下降3.98%。2021年,外科手术台数回升至7573.8万台,同比上涨19.75%。整体来看,我国外科手术台数呈上涨趋势。

注:2022年数据暂未发布,敬请见谅。

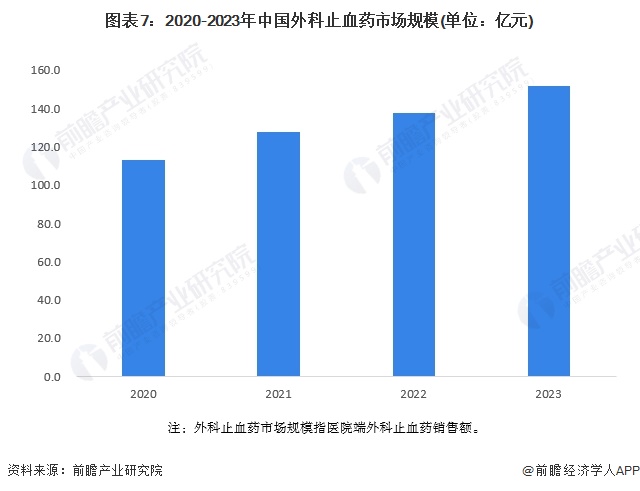

3、规模:外科止血药市场规模稳定增长

外科手术台数的增长带动了对外科止血药的需求,2020-2022年,我国外科止血药市场规模持续上涨,2022年,我国外科止血药市场规模为137.56亿元,同比上涨7.79%。2020-2022年,我国外科止血药市场规模年均复合增长率为10.26%,据此初步测算2023年我国外科止血药市场规模超150亿元。

注:外科止血药市场规模指医院端外科止血药销售额。

产业竞争格局

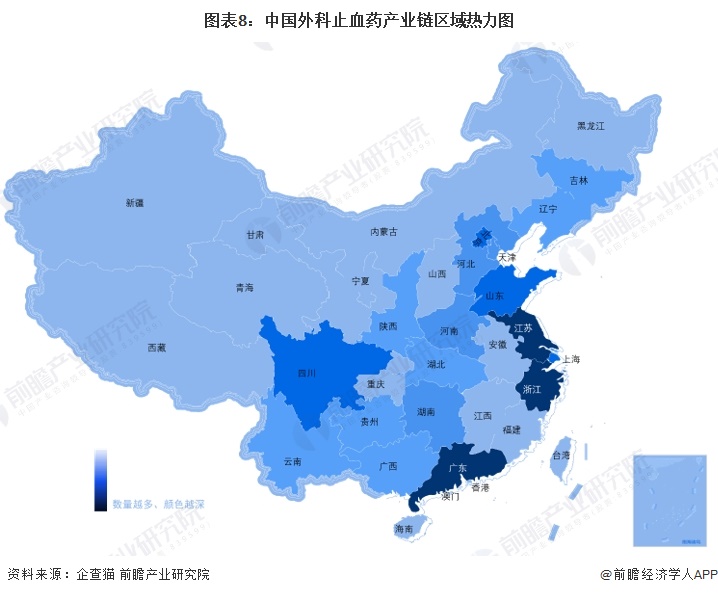

1、区域竞争:东部沿海区域产业链企业最密集

从外科止血药产业链企业区域分布情况来看,江苏、浙江和广东最多,北京、上海、四川、山东等省市也有较多企业分布,东部沿海区域产业链企业最密集。

2、企业竞争:市场集中度呈下降趋势

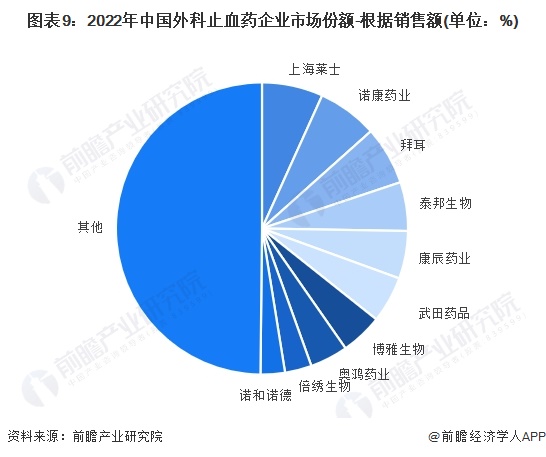

从外科止血药行业企业市场份额占比情况来看,2022年,上海莱士、蓬莱诺康药业和拜耳市场份额占比最高,占比分别约6.76%、6.63%和6.47%。其余企业市场份额占比均在6%以下。

我国外科止血药行业市场集中度已经较高,2022年,CR3接近20%,CR5超30%,CR10超50%;但市场集中度呈下降趋势,2020-2022年,CR3、CR5和CR10均呈下降趋势,主要是由于近年来外科止血药领域不断出现新药,行业中的企业加速药物研发,瓜分市场份额。

产业发展前景及趋势预测

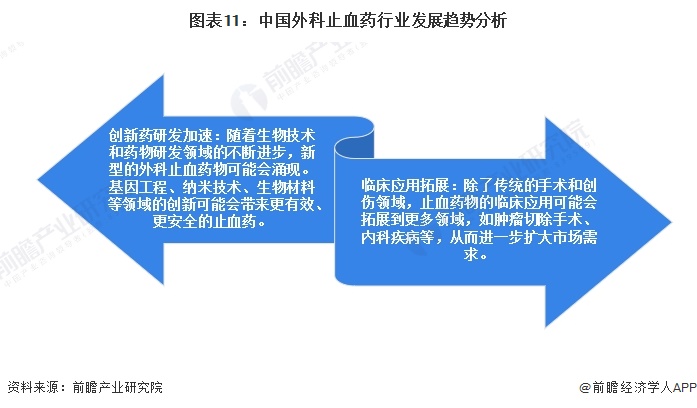

1、创新药研发加速和临床应用拓展是未来趋势

中国创新药研发基础起步较晚,产品以仿制药为主,先进的制药技术和大量药品专利掌握在国际大型制药企业手里,近年来国家医药行业不断变革,国家不断提升对医药企业自主创新的支持力度,不断加大对制药工业技术进步和技术创新的投入和政策扶持,在政策支持下,未来我国外科止血药领域创新药研发将会加速。此外,随着临床技术水平的提升,传统外科止血药有望拓展更多应用领域。

2、2029年外科止血药市场规模或超260亿元

2016-2019年,我国外科手术台数由5082.2万台增长至6586.7万台,年均复合增长率为9.03%,排除疫情冲击的影响,我国外科手术台数保持较稳定的增长趋势,预计未来,这一数字也将保持平稳增长,进而产生更多的外科止血药需求。2024-2029年,外科止血药物市场也将持续增长,年均复合增长率约为10%,到2029年市场规模有望超260亿元。

更多本行业研究分析详见前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务