2018年中国互联网+长租公寓行业发展现状与发展趋势分析 政策导向助长租公寓市场长久发展【组图】

从2015年长租公寓兴起开始,便在全国一、二线主要城市掀起了大范围的租房改造工程,房地产企业、风投机构等纷纷加入其中,准备瓜分这块巨大的蛋糕,但从2018年下半年开始,杭州鼎家、上海寓见等多家长租公寓出现资金断裂和跑路的情况。引发了大众对长租公寓市场发展前景的担忧。

房地产投资规模大 住宅投资占六成以上

据国家统计局公布的最新数据显示,截止至2018年11月,我国房地产累计投资11万亿元,同比增长9.7%。其中用于房地产投资的金额为7.8万亿元,同比增长13.6%。从2018年前11个月全国住宅新开工面积来看,增长速度较快。2011-2017年,我国房地产住宅新开工面积处于波动增长趋势。从2015年至今,每年新开工面积开始呈现增长的势态。截止至2018年11月份,我国房地产住宅新开工面积为13.85亿平方米,同比增长19.3%。

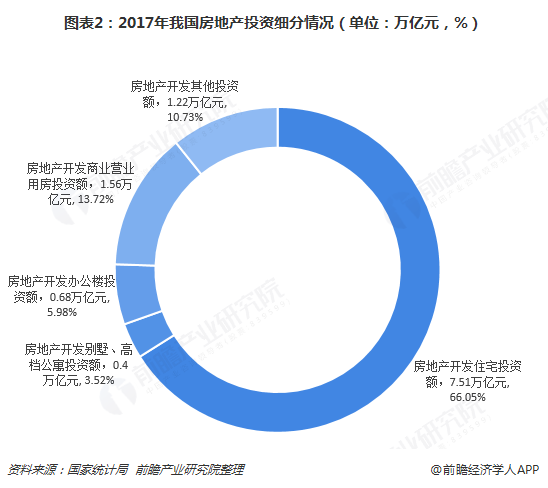

从房地产投资额流向来看,开发住宅投资占大头。2017年,房地产开发企业计划投资总额65.66万亿元,其中开发企业自开始建设至本年底累计完成投资额47.91万亿元。本年完成的投资额为10.98万亿元。用于房地产开发住宅投资额为7.51万亿元,占比为66.05%;其次为房地产开发商业营业用房投资,占比为13.72%。

政策扶植力度大 长租公寓发展前景可观

当前,我国长租公寓市场主要分成高端市场、中端市场和低端市场三大类。在长租公寓市场布局的企业中,布局高端市场的企业较少,且主要集中在北京、上海等一线城市。然而大多数企业布局在低端市场,其占比超50%。据统计,近几年我国租客呈现低年龄的趋势,85%以上的租客为90后,其经济实力相对较弱。庞大的市场需要,为长租公寓的低端市场发展提供了足够量的客源。

从物业所有权来看,一、二线城市的归属各不一。一类是以上海为代表的长租公寓企业主要是地方国企主导型,地方国企拥有大量闲置的土地和物业,预计到2022年,上海72%的长租公寓将为地方国企所有;另一类的长租公寓项目是以杭州为代表的开发商主导型。据统计,截止至2018年上半年,入驻杭州长租公寓市场的主要品牌数量达20多个,开业项目超过110个,能为租客提供的房间数量大约在24000套。并且,预计未来能向租赁市场提供150万平方米的租赁住宅。到2022年,77%的物业所有权将会由开放商主导。

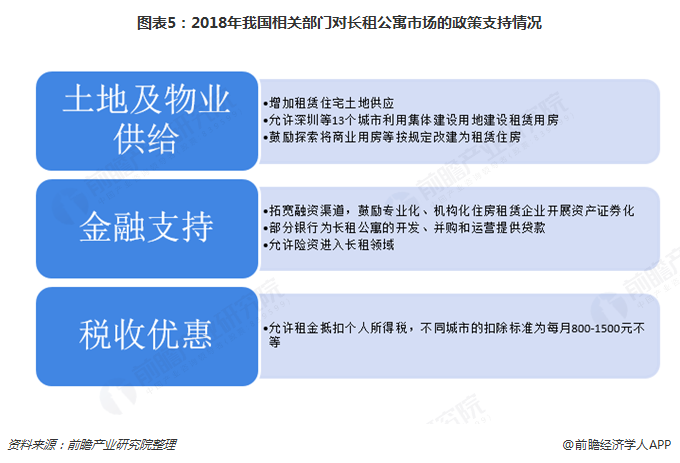

此外,在国家政策和资本市场双重支持下,我国长租公寓市场在近三年出现井喷式增长。2018年,国家在土地及物业供给、金融支持和税收优惠三方面鼓励长租公寓的发展,其中,在税收优惠政策方面,允许租金抵扣个人所得税。截止当前,全国长租公寓企业已逾千家,拥有的房屋数量约200万间。据58同城统计,2017年全国“APP端租房需求”较2016年增长57%。

以上数据来源参考前瞻产业研究院发布的《中国互联网+长租公寓商业模式创新与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务