2018年钢结构行业市场竞争与发展趋势分析 大规模企业有望脱颖而出【组图】

目前,我国钢结构行业竞争企业众多,但大规模企业数量较少,行业市场集中度也仍处于较低水平。未来随着行业的整合发展,以及“设计、制造与安装”一体化经营发展模式的推广,包括杭萧钢构、精工钢构、东南网架、鸿路钢构等在内的上市企业的竞争优势将得到巩固,或将在未来的竞争中脱颖而出。

业内企业数量众多,竞争较为激烈

目前,我国钢结构行业市场化程度高,市场竞争较为激烈。具体来看,国内钢结构企业约为2500家左右,而截至2018年年底,拥有钢结构制造企业资质的单位仅为510家。近年来,中国钢结构制造企业资质单位新增数量快速增加,行业快速发展强化了行业竞争。

此外,业内企业的规模总体偏小。以中国510家钢结构制造企业资质单位为例,其中钢结构年产量达到5万吨或者钢结构营业收入达到4亿元的特级资质企业仅有129家,仅占有资质企业数量的1/4;而有接近2/3的一级资质企业,钢结构年产量仅为1.2-5万吨或者钢结构营业收入为8000万元-4亿元。而其他二级和三级资质的企业,以及其他更多不具备制造资质的钢结构企业生产规模均偏小。

行业集中度低,大规模企业有望脱颖而出

而从行业集中度来看,我国钢结构行业集中度较低,2017年我国钢结构行业CR10仅20.5%。而较低的行业集中度限制了单个企业承接钢结构项目的综合实力,并加大了钢结构产品的投放与跨区域施工的能力。但近年来随着钢结构应用的不断推广,行业规模开始壮大,各大上市钢结构龙头企业逐渐在行业发展与整合中脱颖而出。

具体来看,我国规模以上的企业中,按市场化程度可分为两类:一类是以精工钢构、杭萧钢构、东南网架、鸿路钢构等上市民营企业为代表,完全面向市场独立经营;一类是以中建钢构、上海宝冶为代表的国有大中型钢构企业,主要是为系统内工程建设提供配套,并未完全市场化。

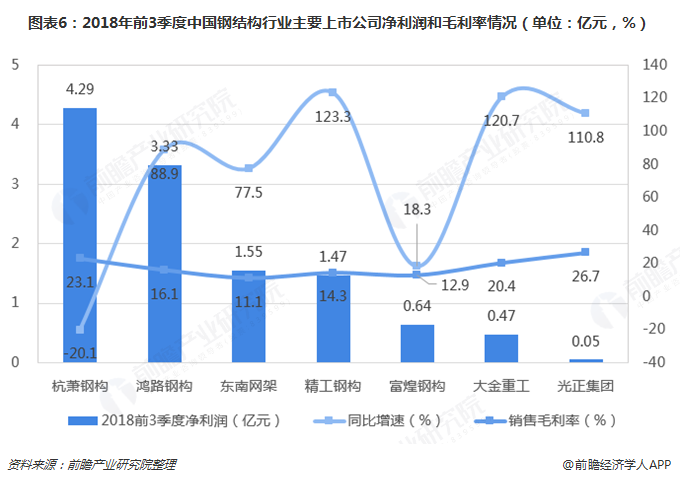

在钢结构行业的主要上市公司中,2018年前三季度,东南网架的营收规模位居第一,达到了61.78亿元。此外,尽管光正集团的营收规模位居末位,但是其营收增速却位居第一,遥遥领先于其他企业。而光正集团营收大增主要是其逐步剥离了部分盈利能力低的钢结构资产,钢结构板块整体盈利能力较上年大有增强所致;与此同时,公司在第3季度并入新视界眼科的营收也使公司规模有所增长。

而从净利润的情况来看,杭萧钢构的净利润规模位居首位,但是却同比大跌20.1%,成为钢结构行业主要上市公司中唯一一家净利润同比下滑的企业,这主要是公司技术授权战略合作业务同比减少,确认资源使用费大幅下滑所致;但是从公司毛利率来看,公司的盈利能力依然可观,2018年前3季度销售毛利率为23.1%,依然处于行业领先地位。此外,精工钢构、大金重工和光正集团的净利润增速十分亮眼,均在1倍以上。

总体来看,钢结构行业内规模以上企业业绩表现较好,表明龙头企业的竞争实力正在逐步增强。而未来随着国家产业政策调整,以及“设计、制造与安装”一体化经营发展模式的日渐推广,大规模企业由于具有技术优势、规模优势、自主创新优势、品牌优势和客户优势、同时具备设计制作安装一体化经营实力,其有望通过开拓市场、扩张产能、技术升级逐渐做大做强;而一些中小企业在竞争中将被逐步淘汰。未来钢结构行业的市场集中度将不断提高,大规模企业有望脱颖而出。

以上数据及分析均来自于前瞻产业研究院《中国钢结构行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务