2018年新能源汽车行业市场竞争格局与发展趋势分析 自主品牌主导市场【组图】

自主品牌占据主导地位

经过几年的市场培育和发展,我国新能源汽车行业已取得长足进步。据中汽协数据显示,2018年,我国新能源汽车产销量分别完成了127万辆和125.6万辆,同比分别增长了59.9%和61.7%;其中纯电动汽车产销分别完成98.6万辆和98.4万辆,同比分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,同比分别增长122%和118%。

不仅有长足进步,而且与燃油车市场格局不同,国内新能源汽车行业以自主品牌为主,自主品牌占据国内新能源车市场90%以上份额。同时,新能源汽车市场正在向龙头车企集中,以比亚迪、北汽新能源为代表。

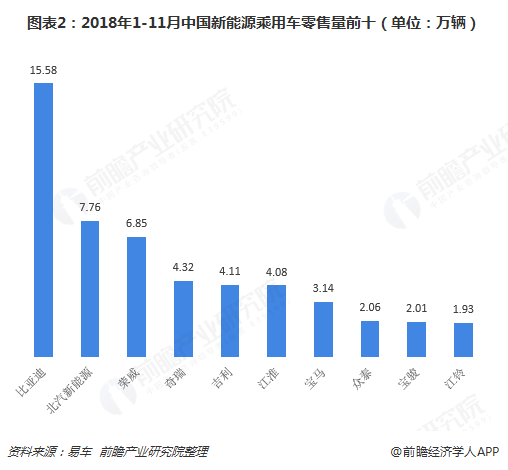

具体数据显示,2018年1-11月,比亚迪以15.58万辆的零售量排在新能源乘用车市场首位,市场份额达到22.85%;北汽新能源紧随其后,前11月零售量为7.76万辆,市场份额约为11.38%。

比亚迪能够继续保持领先优势,一方面是其在去年逐渐摆脱了低端微型轿车的束缚,车型布局更高端;另一方面是比亚迪坐上了十八个省份的头把交椅,一举改变了此前北汽主导的区域格局。

区域竞争方面,北方、华东、华南仍是国内新能源汽车市场主要销售地,2018年前11月零售额份额分别占到26.91%、28.87%、26.17%,合计比重超过80%。相比去年全年,华南新能源零售份额提升明显,多数城市的新能源零售都出现高增长,如深圳、广州、柳州的零售分别为7.94万辆、3.91万辆、1.91万辆,同比增长220%、230%、349%。

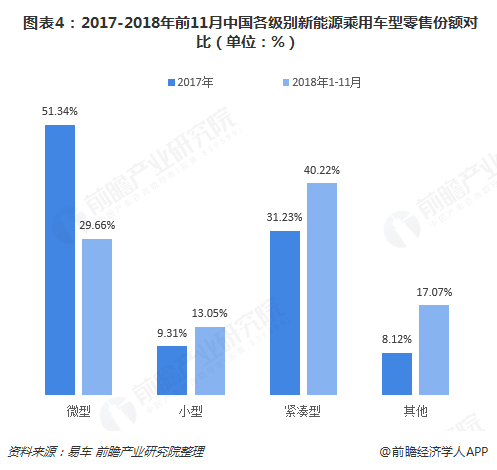

车型格局方面,新能源汽车的车型级别正从微型向小型、紧凑型等更高级别上移。2018年前11月,新能源微型车零售份额为29.66%,较去年全年大幅下滑21.68个百分点;而小型级别份额由去年全年的9.31%提升至今年前11月的13.05%,紧凑型级别由31.23%提升至40.22%,中型、大型等其他也由8.12%提升至17.07%。

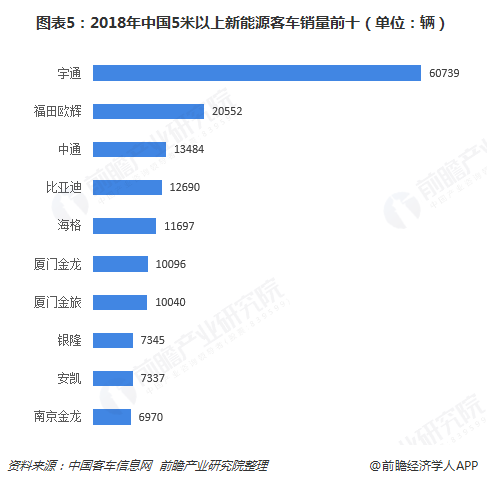

另外,在新能源客车市场,2018年全年,全国5米以上客车累计销售20.73万辆,同比下降15.92%。其中,宇通、福田欧辉、中通位居前三,全年累计销量分别达6.07万辆、2.06万辆、1.35万辆。

行业将迎来高质量发展

双积分政策的落地实施,意味着新能源汽车发展的长效机制逐步形成。相比直接的财政补贴,双积分政策将借助市场的力量激励和倒逼企业,把更多的资源投入产品研发上,避免部分企业对于政策过渡依赖和骗补的行为,从而推动新能源汽车产业高质量发展。

竞争趋势方面,未来三年,合资品牌将密集投放新车型,自主品牌在SUV市场压力相对较小,在轿车市场面临压力大。在SUV市场,欧系品牌未来两年将会在A+级传统车平台上大规模推出插电版本车型,日系品牌相对比较保守,主要发力点在A0级SUV电动化;在轿车市场,轿车是自主品牌的弱项,合资朗逸、轩逸等爆款车电动版陆续上市,欧系品牌和日系的日产A级轿车纯电化、A+级轿车插电化趋势加速,日系丰田、本田A级轿车插电化也在提速,在轿车领域,国产比亚迪等品牌将面临较大竞争压力。

随着市场竞争加剧,自主品牌有望迎来新一轮产品升级。这得益于近几年的技术及市场积累,自主品牌逐渐拥有了针对于新能源特有平台开发的技术以及成本支持,比亚迪、北汽、上汽、奇瑞等车企都已建立完善的新能源汽车正向开发体系,可以推出正向开发的新能源汽车产品。

最后,新能源车企也将加快走出去步伐,积极参与国际标准制定,提高国际标准话语权和影响力。我国政府也将引导和支持优势企业进行海外布局,更深、更广地融入全球供给体系,共谋新能源汽车产业的高质量、可持续发展。

以上数据和分析参考前瞻产业研究院发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

孙世峰(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务