2018年建筑设计行业市场竞争格局与发展趋势分析 竞争主体多样【组图】

国资、民营、外资同台竞技

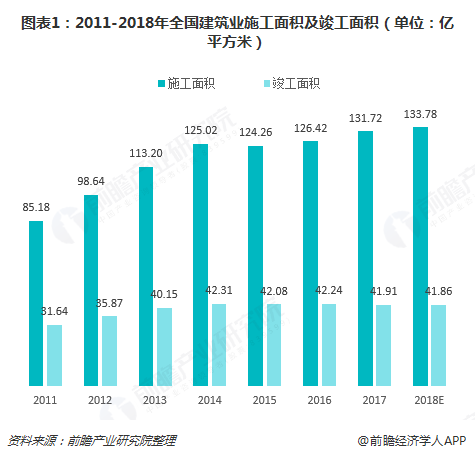

在城镇化推动下,我国建筑业快速发展,全国建筑业施工面积从2011年的85.18亿平方米提升到2017年的131.72亿平方米,年复合增长率达7.53%;竣工面积从2011年的31.64亿平方米提升到2017年的41.91亿平方米,年复合增长率为4.79%。建筑业的发展,推动了建筑设计行业市场规模的壮大,为建筑设计企业带来了良好市场机遇。

目前,建筑设计行业的竞争主体主要有三大类,分别是国有设计企业、民营设计企业和外资设计企业。这三类竞争主体各有优劣,基本形成了多元化竞争格局。

首先来看国有设计企业,国有大中型设计单位优势在于项目经验丰富,技术实力雄厚,具有较强的品牌影响力和较强的市场资源,但同时存在着体制框架痕迹严重,管理机制不够灵活等劣势。具有代表性的国有设计企业包括中国建筑设计研究院有限公司、上海现代建筑设计(集团)有限公司、北京市建筑设计研究院有限公司、同济大学建筑设计研究院(集团)有限公司、清华大学建筑设计研究院有限公司等。

民营设计企业凭借相对灵活的管理经营机制优势,以及富有创造力的团队,在竞争中占有重要地位。目前,一些大型的民营建筑设计企业已经在激烈的竞争中崭露头角,如上海悉地工程设计顾问股份有限公司、深圳筑博设计股份有限公司、四川山鼎建筑工程设计股份有限公司、启迪设计集团股份有限公司、中衡设计集团股份有限公司。但同时,民营设计企业面临知名度不高、技术短板和管理粗放、市场资源相对缺乏、资金实力较弱等问题。

外资设计企业设计水平高、知名度高且历史悠久,自进入中国市场以来,就占据着一定量的中国建筑设计的高端市场。不过,由于中西方管理、技术、文化等需要有效融合,不熟悉当地特点和国情,人工成本高等因素,外资设计企业也面临一定压力。目前,我国建筑设计市场较为活跃的外资设计企业包括SOM、AECOM、ATKINS等。

建筑设计行业集中度将提升

根据上述分析可知,无论是国有、民营,还是外资企业,大型平台化的建筑设计企业具有明显的领先优势。未来随着装配式建筑、BIM等新技术的应用以及工程总承包、全过程工程咨询等商业模式的推广,建筑设计市场将向龙头企业集中,行业集中度有望进一步提升。

技术趋势来看,目前信息技术、互联网技术和智能技术逐步进入建筑行业,自动绘图、协同设计平台、BIM技术和3D打印等技术在建筑设计行业已普遍使用,并成为必不可少的工具,未来仍将不断深入发展。

商业模式方面,由于建筑设计企业在建筑业处于前端和核心环节,天然具有打造全产业链的商业模式的优势。因此,未来建筑设计企业将逐步向下游业务延伸,拓展工程总承包、全过程工程咨询等业务,全产业链化将成为建筑设计行业的未来重要发展方向之一。

最后,我国建筑设计及其相关行业总体利润率水平相对较高,但设计收费占建筑产值的比率远低于发达国家,原因在于我国建筑业一直处于粗放式的快速发展通道,对设计的品质、品味和质量要求较低,建筑设计前瞻性和引导作用未能充分发挥。随着我国建筑业的转型升级以及新型业态的发展,建筑设计有望发挥愈发重要的作用,设计费率将提升。

以上数据及分析均来自于前瞻产业研究院《中国建筑设计行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务