2018年中国动画行业规模与竞争格局分析【组图】

2018年动画行业市场现状

我国动画行业发展已有百年历史,上世纪90年代,国外动画代工业大量进入国内,受高制作价格吸引,很多动画人员开始大量涌入代工行业,造成原创人才流失,我国逐渐丧失了原创动画的积累。

2004年以来,国家先后提出动画大国和动画强国的发展战略,动画行业在政策支持下不断发展起来;2015年以来,随着新媒体平台崛起以及资本投入增加,动画行业迎来高速发展期。

在资本、新媒体和消费人群的多重驱动下,动漫产业产值持续快速增长,2017年我国动漫行业产值达到1560亿元,同比增长19.91%。

尽管我国动漫市场发展迅猛,但整体规模与国外有着明显差距。一方面是由于资金投入限制了原创作品的产量和质量,导致动画版权市场规模过小;另一方面是由于国内衍生品收入比例较低,而国外部分衍生品收入高达动画片的近十倍。

如根据LicenseGlobal公布的全球最大150家授权商榜单显示,迪士尼于2016年的授权产品全球零售额达到566亿美元,成为全球最大授权商,比第二位高出近两倍,其中2016年迪士尼就发行了四部票房超过10亿美元的电影:《美国队长:内战》、《海底总动员2:多莉去哪儿》、《疯狂动物城》和《星球大战外传:侠盗一号》。未来随着国内原创动画制作水准的提升,有望通过衍生品开发带来市场规模的跨越式增长。

动画行业竞争现状

我国动画行业还处于发展阶段,市场整体基础比较薄弱,还没有探寻出清晰的商业模式,市场实际产能、营业收入和盈利等都表现一般。

根据对39家新三板动画行业企业分析,从营业收入来看,公司整体市值较小,仅华强方特、金添动漫、小白龙、中南卡通、杰外动漫和约克动漫等6家公司的营业收入过亿,且其中4家的主营业务并不是动画制作。

从盈利上来说,30.77%的动画公司出现亏损,69.23%的企业净利润小于500万,行业整体盈利较不理想。

从商业模式来看,目前39家动画公司中的绝大部分企业,在原创动画创作、动画代工制作之外,还较多通过IP资源进行了多方位、多角度、多轮次的内容开发,如拓展了动漫主题公园、儿童幼教、衍生品玩具开发等业务,通过丰富业务类型,增加营收。

总体而言,中国动画企业竞争力较为薄弱,盈利能力有限,但多数已向全球顶级企业学习,通过多种途径创造营收,而不仅靠原创动画创作、动画代工制作等传统业务。

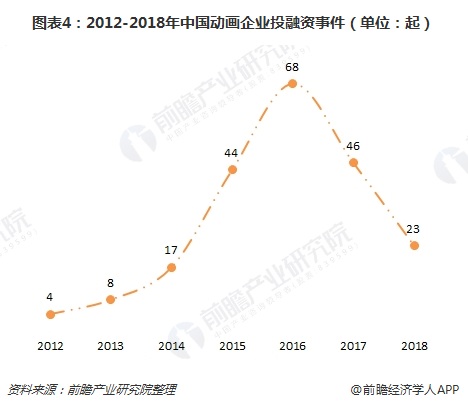

动画行业融资现状

2015年以来,随着视频行业迎来上升期、大量盗版作品的下架及二次元用户的崛起,动画公司开始受到资本的爆炸关注,尤其是2016年,动画行业融资事件达68起,创历史新高,虽然自2017年以来,资本市场对动画企业的投资放缓,但整体保持活跃态势,目前很多动画公司都是以亿为单位进行估值。

(注:2018年非全年数据)

从接受融资的动画企业地域分布情况来看,北京地区位于第一,达71例,其次是广东和上海,分别为30例,另外江苏、福建、浙江等地区的动画企业也较多接受融资。

投资方来看,虽然自2015年以来,动漫一直是投资关注的热门领域,但主要是战略投资者如哔哩哔哩和腾讯等投资的比较多,纯财务投资者对动漫行业的布局并不活跃。目前市场上活跃战略投资者主要表现为以腾讯、爱奇艺、哔哩哔哩为主的平台类公司和以光线传媒、万达文化等为主的影视类公司。

另外,动画创作同文化投资一样,遵循“内容为王”的规律,只有内容受到市场认可,集聚流量关注,才能由此产生爆发式增长的IP授权收入和衍生品开发收入。基于此,内容和制作成为资本投资的重点方向。

以上数据及分析均来自于前瞻产业研究院《中国动漫产业发展前景预测投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务