2018年消费金融行业发展现状分析 互联网消费金融机构和传统金融巨头合作为双方利好

社会消费转型升级带动消费金融爆发式增长,政策对行业从全力支持到从严监管

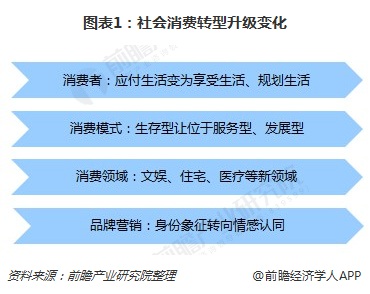

中国正迎来新一轮消费升级的浪潮,无论是消费者自身还是消费模式和消费领域都在发生天翻地覆的变化,消费升级正在从品质和数量两方面对供给侧改革提供动力,从而充分发挥出消费在经济增长中的基础性作用和促进产业转型的关键作用。值得注意的是,企业也正抓住机会让品牌随之升级,从奢侈品营销策略转“情感认同”等宣传。

前瞻产业研究院发布的《2018-2023年中国消费金融行业竞争格局与领先企业分析报告》显示,从2009年银监会颁布《消费金融公司试点管理办法》开始,消费金融公司正式设立,监管层对消费金融行业发展一直持有的是谨慎支持的态度。从2013年开始,支持力度明显增长,但从2017年年初开始,受到行业乱象和监管大环境的影响,监管的行业态度持续收紧。

消费信贷增长空间巨大,消费金融行业紧密结合新技术,互联网消费金融机构和传统金融巨头合作增加

我国消费信贷近年来保持快速增长。截至2017年末,我国狭义消费信贷市场规模已经达到9.61万亿元,占GDP的比例为12.08%,但与美国相比,差距仍非常明显,受到汇率影响,美国狭义消费信贷余额达到24.98亿元人民币,占GDP比例仍增长到20.05%。可以看到,我国消费信贷行业市场空间仍非常大。

消费金融行业作为近年来政策催生出来的新兴行业,一直和新技术紧密结合,部分独立掌握一定消费金融场景的金融科技企业,持续地将大数据、人工智能、云计算等高新技术利用在数据收集、风控、用户画像等多种层面。

在数据洞察环节,从维度的数据抓取开始,利用新发展的大数据技术,在自主开发的征信体系模型支持下,完成数据提炼;风控防护环节,在云计算等新技术帮助下,搭建风控模型,实时分析提炼数据,实时防范和拦截风险订单;用户读取方面,利用大数据云计算等技术,构建完整的用户画像模型,从而完成基于账户体系下的用户画像描述;量化运营方面,人工智能等技术显示出其在智能客服、精准营销等方面的优势,金融科技公司将基于用户画像,利用其满足用户更多的场景和增值服务需求。

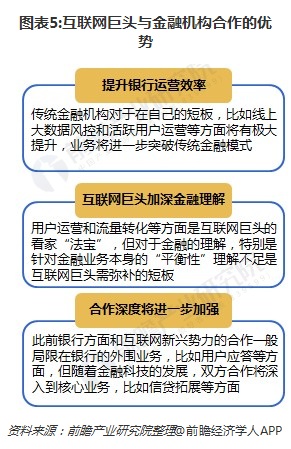

2017年,互联网消费金融个第一梯队的“队员”纷纷开启和传统金融巨头合作的模式,蚂蚁金服、京东金融、百度和腾讯于建行、农行、工行等银行传出合作消息,双方均表示将拿出自己的优势产品,深化在传统金融领域的多方位合作。前瞻认为,这些合作将对双方的发展带来特别的优势。

提升银行运营效率。传统金融机构对于在自己的短板,比如线上大数据风控和活跃用户运营等方面将有极大提升,业务将进一步突破传统金融模式。

互联网巨头加深金融理解。用户运营和流量转化等方面是互联网巨头的看家“法宝”,但对于金融的理解,特别是针对金融业务本身的“平衡性”理解不足是互联网巨头需弥补的短板。

合作深度将进一步加强。此前银行方面和互联网新兴势力的合作一般局限在银行的外围业务,比如用户应答等方面,但随着金融科技的发展,双方合作将深入到核心业务,比如信贷拓展等方面。

更多数据参考前瞻产业研究院发布的《2018-2023年中国消费金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务