私有云市场增速有望反超公有云 政务云将是其中关键推动因素

私有云增长放缓

进入信息化时代,随着互联网的发展,全球云计算市场需求越来越大,在经济日益发达的中国同样如此。数据显示,2013-2017年,中国云计算市场规模逐年增长,从2013年的216.6亿元增长到2017年的672.8亿元,年均复合增长率达到32.8%。2017年,中国云计算市场规模为672.8亿元,同比增长30.72%;预计2018年中国云计算市场规模达864.6亿元,同比增长28.51%。

其中,2017年,中国公有云市场规模约246亿元,预计到2020年达到603.6亿元;私有云市场规模为426.8亿元,占比超过60%。

尽管私有云市场占比大,但从增速来看,公有云市场增长明显要更快。2017年,公有云市场增速达到44.8%,继续保持高速增长态势;而同期私有云市场增速仅有23.8%,低于公有云21个百分点,且私有云增速处于下滑态势。

私有云增长不及公有云,主要原因是互联网云平台厂商的体量较大,占比超过50%,而以私有云为主的政府类客户排在第二,占比约20%,相比互联网企业所在的第一梯队,整体上属于跟跑位置。

政务云以私有云为主,部分场景可以搭建在混合云上。因此,私有云的发展与政务云的投资机会有很强的相关性。未来私有云市场增速要反超公有云,关键就在于政府成为私有云的主要参与者。

政府青睐私有云,一方面受安全可控等要求约束,即数据存储在只有自己能摸到的地方;另一方面,受公有云的商业模式影响(较长尺度上购买比租赁更划算),政府IT解决方案采取私有云是一种较理想的模式。

政务云前景广阔

我国政府信息化普遍存在各自为政、资源分散等问题,云计算能从技术上降低信息共享和业务协同的难度。通过电子政务云平台,多个政府部门可以共用相应的基础架构,实现各政务系统之间的软硬件共享、审批协同,提高电子政务信息共享的效率,扩大信息共享范围。基于云计算推进“互联网+政务服务”,是深化简政放权、放管结合、优化服务的关键之举,有利于政府提高效率和透明度,优化政务服务流程,实现让“数据多跑路,群众少跑腿”。

目前,我国政务云的发展经历了多年的培育和探索阶段,已经进入全面应用的普及阶段。根据中国信通院数据,2017年,我国政务云市场规模292.6亿元,政务云用云量增长迅猛,超过了工业、金融、互联网等其他行业,预计未来几年仍保持稳定增长,到2021年市场规模将达到813.2亿元。

分区域来看,在我国31个省级行政区(不包括港澳台)中,有30个省级行政区已经建有或正在建设(完成招标)政务云;在我国334个地级行政区中,有235个地级行政区已经建有或正在建设(完成招标)政务云。

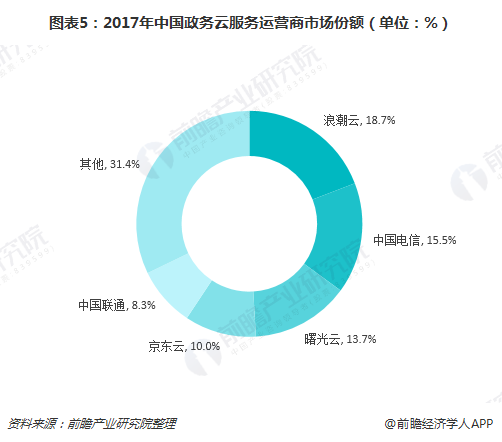

正因此,政府云市场已成为各大云计算厂商竞争最为激烈的领域之一。目前市场上角逐政务云的厂商分为四类,一是中国电信、中国联通等基础电信企业;二是浪潮云、曙光云、华为云等传统IT厂商;三是以腾讯云、阿里云、京东云、数梦工场为代表的互联网企业;四是太极软件、神州数码等系统集成商。

从政务云市场份额上看,仍是以三大运营商、传统IT厂商占据绝对优势。具体来看,2017年,中国政务云服务运营商市场份额前三的分别是浪潮云、中国电信、曙光云,占比分别为18.7%、15.5%、13.7%。

总体而言,随着云平台厂商采购趋于平稳,以政务云为主的私有云增速将成为新看点,未来市场前景广阔。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国行业云市场发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务