一文了解中国缝制机械行业四大驱动力 龙头企业将受益

驱动力一:产业转移带来新需求

近年来,印度及东南亚国家积极承接服装产业转移,带动较强的设备需求。印度、东南亚国家劳动力成本普遍较低,以泰国为例,其2016年制造业人均工资分别为355美元/月,而我国同期的制造业人均工资为746美元/月,对低成本的追逐使得全球厂商纷纷将生产中心从中国向更低成本地区转移。同时,东南亚各国纷纷推出相关政策,在自由贸易、投资、税收、产业规划等多方面利好服装产业发展,并有志于将本国打造为世界主要服装产业中心。

成本优势加码产业政策,印度及东南亚国家未来将会成为世界主要的服装纺织生产基地,从而有力带动缝制机械需求。2017年,印度、越南分别位列我国缝制机械产品出口额前两位。其中,对印度年出口3.12亿美元,占行业出口比重的13.4%,对越出口2.39亿美元,占行业出口比重的10.3%。

驱动力二:设备更新周期回暖

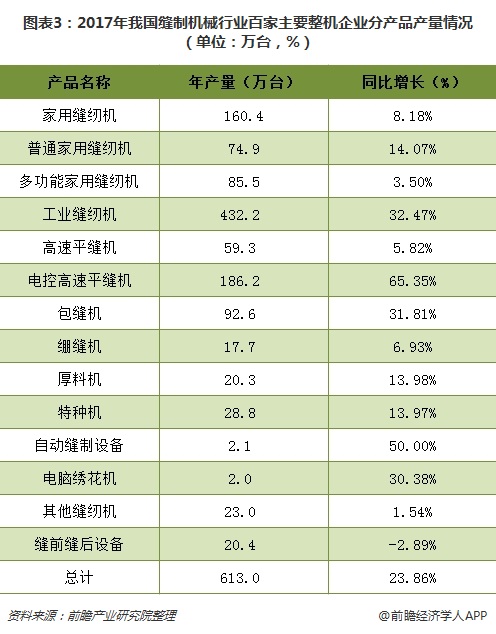

2002年开始,我国缝制机械行业受我国纺织服装行业发展带动,实现了一轮长达5年的周期增长,2007年缝纫机产量达到1780万台。2008年行业受到金融危机冲击,下游景气度下降,进入下行周期。随后受各国经济刺激政策提振,下游景气度出现了一定的上升,缝制机械制造行业随之反弹,2011年产量达到阶段高点1706万台。但随着国内纺织服装产业的流出,行业出现了缓慢的周期回落。2016年开始,受全球产业转移和我国缝制机械企业竞争力的提升,缝制机械行业开始复苏。2017年行业百家整机企业累计完成工业总产值196.67亿元亿元,同比增长27.71%,累计生产缝制机械产品613万台,同比增长23.86%。

从缝制机械产品产量周期可以看出,上一次产量峰值大约出现在2011年左右,根据行业产品8年左右的最佳使用年限来看,缝制机械有望进入新一轮更新换代周期。

驱动力三:自动化升级

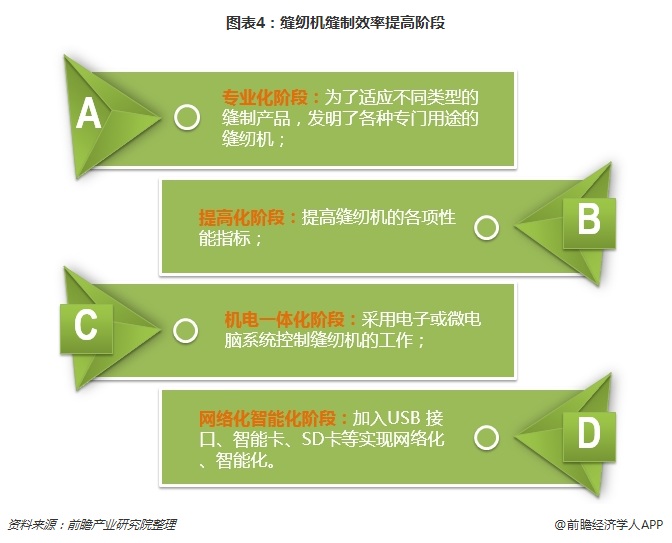

缝纫机缝制效率提高的可以大致分为4个阶段,即专业化阶段、提高化阶段、机电一体化阶段、网络化智能化阶段。

在人口红利的消失、供给侧改革推动的产业升级,以及熟练技工等人力资源短缺、劳动力等生产要素成本上行的压力下,国内外纺织服装、箱包等行业对智能化、自动化、节能化的机电一体化产品的需求日益增强,机电一体化产品已主导了缝制机械的发展潮流。目前,日德部分企业在机电一体化方面走在了全球领先位置,而我国企业主要仍处于提高化向机电一体化转型的阶段。

作为劳动密集型行业,智能化和自动化是未来缝制机械发展和效率提高的发展规律和必然要求。同时,我国鼓励轻工业和缝制机械的自动化转型,结合工业4.0和产业升级的诉求,在《装备制造业调整和振兴规划》、《中国制造2025》等政策中均对自动化设备作出了要求。

驱动力四:集中度提升

供给侧改革针对高污染高能耗的产能过剩行业,如钢铁、煤炭、有色等行业受其影响最直接。制造业中也有不少产能过剩情况,也或多或少受到了供给侧改革的影响。

缝制机械行业受到供给侧改革的影响主要源于两方面:首先是其上游钢铁行业受到供给侧改革影响较大,传导至缝制机械行业;上游钢价等原材料价格波动较大,对下游的缝制机械零部件和缝制机械整机生产厂商的成本端影响较为明显。

缝制机械行业竞争激烈,中小企业主动提价可能性较小。在成本承压的情况下,各家企业的自主研发能力、成本控制能力和渠道销售能力都面临考验。尤其是缺乏规模、品牌效应和稳定下游客户的中小企业,生存环境被打压,甚至有倒闭的危险。

其次是行业本身受到政策导向影响,出现行业内中小企业主动出清的情况,产能不断向大中型企业集中。

因此,龙头企业有望受益行业供给侧结构变化,成为行业此轮调整中最大赢家。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国纺织机械制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务