2024年中国城市配送行业市场现状分析:市场规模缩水 运力分散【组图】

行业主要上市公司:华鹏飞(300350.SZ)、新宁物流(300013.SZ)、飞力达(300240.SZ)、宏川智慧(002930.SZ)、恒基达鑫(002492.SZ)等

本文核心数据:城市配送市场规模,城市配送运力发展数据等

1、整体经济下行,城市配送市场三年内迎来第二降

随着疫情爆发,居民消费习惯的转变,2021年我国城市配送市场规模达到了空前的14886亿元。原本预期2022年突破1.5万亿元大关,但实际情况是不增反降。社零总额以及市场货量的下降,2022年城市配送市场规模为14292亿元,同比下降3.9%。2023年进一步跌破14000亿元。显然之前吃到的红利,并没有维持市场的稳步增长。

2、各大细分场景区分于商流主导权与商品品类的不同

具体来看,城配行业有八大场景:有的只服务于快消品,其末端都是从品牌城市仓,配送到对应的末端零售门店。差异点仅在于仓以及物流订单归属上,如异地电商和快消配送;

有的只服务于耐用品,配送频率比较低,仓储覆盖半径更大,普遍都在50km以上,其末端都是从区域仓配送到对应的末端零售,如大件电商及耐用仓配;有的只服务于短保类商品。短保类作为一种原材料,其品牌效应在于零售端,对于非品牌零售,其末端基本没有三方化,如生鲜配送、连锁餐饮等。

纵向来看,由于商流的主导权的不同,货权集中度从下至上逐渐提高,订单规模与稳定性随之提高;横向看,随着商品消费频率降低,从左至右节点分布密度、配送时效与频率逐步降低。

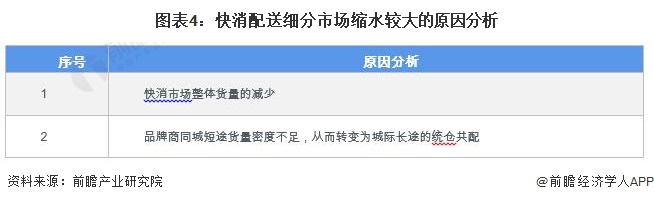

3、快消配送细分市场缩水较大

从细分市场来看,快消配送市场规模4668亿元,占比33%;异地电商配送市场规模2843亿元,占比20%;快消配送和异地电商配送的占比合计达53%,已经超过了城配市场的半壁江山。

而近年城配市场规模的大规模降幅,则主要体现在了快消配送市场。一方面是由于快消市场整体货量的减少,另一方面则主要体现在品牌商同城短途货量密度不足,从而转变为城际长途的统仓共配。

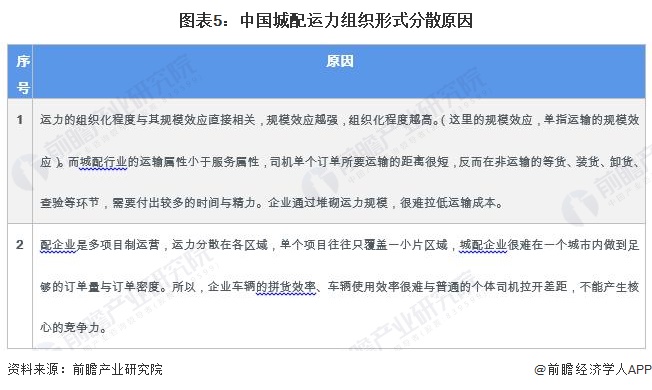

4、城配运力现状:运力组织形式分散,个体占比高

从运力端来看,城配运力的分布表现极为分散,其中约78%为个体运力,以企业为单位注册的比例仅为22%,其中还不乏含运输的商流玩家。另外,有组织的运力,在组织颗粒度上的分散性也较强,其中约一半运力属于5辆车以下的组织。因此,城配行业中有车的小企业非常多,整体的结果表现便是分散性极强。

究其根本,这其中有历史发展原因,也有城市配送行业属性的影响。从城配运营模式角度进行解析如下:

更多本行业研究分析详见前瞻产业研究院《中国城市配送行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务