从日美经验看中国调味品市场,调味品真的长久不衰吗?

我国自古就有"民以食为天、食以味为先"的说法,可见调味品在人们日常生活中的重要性。调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味、气味,并具有去腥、除膻、解腻、增香、增鲜等作用的产品。我国调味品行业历史悠久,早在5000年以前,就开始制盐;大约在3600年前就开始用盐加工调味品,形成了"甘、咸、苦、辛、辣"的"五味之说";酱油、食醋、酱、腐乳、辣椒及八角等传统调味品自古便十分盛行,制造工艺历经若干年变革和完善,已实现了工业化生产

调味品作为日常烹饪的配料,需求稳定,基本不存在周期性、季节性的特点。那么根据欧美日等国家的发展经验来看,调味品行业空间大,同时其周期性较弱,不容易受经济周期影响;其次近些年中国的调味品发展十分迅速,量价齐升;最后就是行业销售模式简单,各大厂商产品品类较为相似。

调味品品类繁多,市场空间巨大

中国调味品种类繁多,包含食用盐、食糖、酱油、芝麻油、酱类、豆豉、腐乳、鱼露、虾油、橄榄油、调味料酒、辛香料、复合调料以及火锅调料等大类,大类旗下又细分许多小类,种类十分的繁杂。以酱类为例,酱类品类下面包含了豆酱、面酱、番茄酱、辣椒酱、芝麻酱、虾酱以及芥末酱等。

行业发展迅速,量价齐升

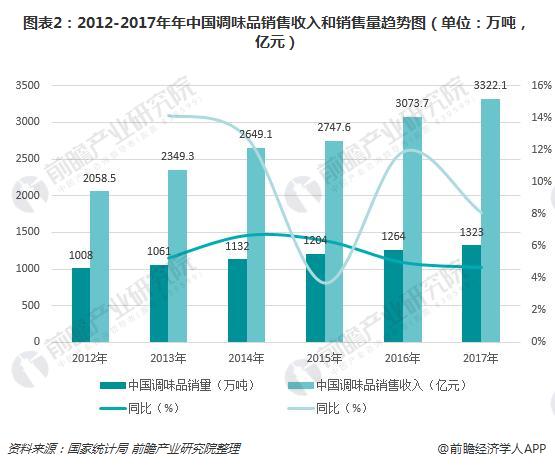

种类繁多而且每一个细分品类的市场都相对较大,2012-2017年我国的调味品销量和销售收入都维持稳步增长,2017年我国调味品销售收入已经达到3322.1亿元,较上年增加8%,销量为1323万吨,较上年增加5%;销售金额增幅大于销售量,说明整个行业2017年进行价格调整,上调了产品的销售价格,整个行业处于一个量价齐升的阶段。2015年以后调味品行业增速降至10%以下,调味品子行业多且分散,使得调味品整体集中度提升较慢。

2015年以后调味品多数子行业增速降至10%以下,行业趋于成熟。调味品行业子品类众多,最大的三个子品类酱油、食醋和味精占比55%左右,其中味精行业由于饮食健康化2013年以来空间逐渐萎缩。根据彭博数据和调味品协会数据,近两年酱油和食醋增速均开始下滑,2016年均增长10%以下,2017年增速为9%。受限于子品类较大的工艺差距和不同地域消费者对调味品的偏好差异,调味品行业整体集中度较低,且提升缓慢。

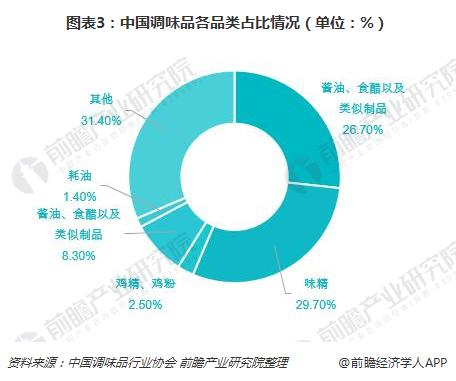

虽然调味品量价齐升,但是调味品的内部结构没有发生太大的变化,根据中国调味品协会数据,中国调味品中味精、酱油、食醋目前位列我国调味品行业市场规模前三名。但是同时,我国的以往我国的调味品均为中式口味,然而由于各国饮食的进入,调味品成为反映饮食多样化的指示产品。各种复合型西式调料均大受欢迎,例如奶油浓汤调料、烤牛排调料、串烧调料、咖喱调料。

受益于规模效应的影响,相对于同类产品,海天成本更低,产品性价比高,可迎合餐饮渠道采购经理和厨师的双重需求。此外,厨房采购调味品一般都是大批量采购,系列化采购,用户粘性高,青睐能够一站式解决厨房需求的大品牌。相较竞争对手,海天品类最齐全,迎合度高--海天产品涵盖中高低档酱油、蚝油、酱类、醋、料酒和腐乳等,李锦记以中高档酱油和耗油为主,中炬高新以高鲜酱油、料酒为主。

销售渠道简单,餐饮渠道占大头

调味品的下游销售主要包含三个方面:家庭、餐饮以及加工,其中餐饮占比最大,大约在60%。而近年来,我国餐饮行业销售一直维持稳步增长,根据数据统计,餐饮渠道中调味品约占成本的10%,家庭渠道中,调味品约占成本的1-2%。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国调味品行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务