2018年糖尿病用药细分产品发展现状分析 胰岛素在中国提升空间大

一、DPP-4抑制剂是目前海外临床应用最多的OAD药物

DPP-4抑制剂作用相对温和,降糖效果不如GLP-1,因此一般与其它OAD药物联用。无明显诱发低血糖、体重增加、心脑血管疾病相关疾病/心血管事件的风险,安全性远胜于早期OAD药物。目前已上市的DPP-4抑制剂包括:

作为促胰岛素分泌剂,DPP-4 抑制剂与其它口服药的联用是临床主要选择之一。根据药智网信息,国内上市的DPP-4抑制剂复方制剂包括28种规格,商品名包括捷诺达、欧双宁、安立格、宜合瑞。

根据丁香园,从五大DPP-4 抑制剂的临床数据来看,在有效性和安全性方面明显胜于磺脲类药物(SU)。其中,阿格列汀是唯一证实长期疗效优于格列吡嗪的 DPP-4 抑制剂,且不增加体重及低血糖风险。

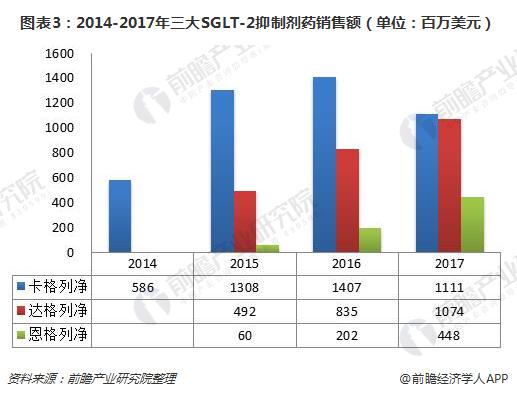

二、SGLT-2抑制剂正加快放量

尽管DPP-4抑制剂是目前全球口服降糖药中市场份额最大的一类药物,但后起之秀SGLT-2抑制剂更加出色的临床表现,近几年已经表现出快速放量的赶超趋势。

SGLT-2抑制剂通过抑制肾脏中的葡萄糖的重吸引而控制血糖,作用机制独特,因此具备多种临床优势。钠依赖的葡萄糖运载体(SGLTs)是一类在小肠黏膜和肾脏近曲小管中发现的转运基因家族,肾脏重吸收葡萄糖的过程主要由SGLTs介导。其中,SGLT-2起主导作用。它主要分布在肾脏近曲小管S1段,是一种低亲和力、高转运能力的转运体,在肾脏近曲小管完成肾小球滤过液中90%葡萄糖的重吸收。

近十年来FDA对降糖药要求提高,降低心血管风险成为降糖药的重要评价标准之一,而SGLT-2抑制剂在这方面显示出临床优势。目前全球上市的SGLT-2抑制剂药物,主要包括达格列净、卡格列净、恩格列净三种。

三、GLP-1类似物处于高速成长期

GLP-1类似物降糖作用机制主要涉及包括增加胰腺内胰岛素分泌、减少肝糖元分解、减缓胃排空和在大脑中产生饱腹感四个方面。因而GLP-1药物能够综合产生优异的降糖效果、无低血糖风险、可减轻体重作用及心脑血管获益的独特效果,在临床应用中被定位于介于OAD和胰岛素之间的过渡阶段使用,并且可与其它药物联用,成为过去五年增长最快,也是未来最具成长潜力的降糖药物。目前全球获批的GLP-1类似物药物共有7种,其中临床应用最主要为利拉鲁肽、度拉糖肽,2017年底获得FDA批准的索马鲁肽显示最出色的临床效果,将是未来的潜力重磅药物。

从全球的用药趋势来看,GLP-1药物已经开始追赶胰岛素,2017年其市场规模达到全球糖尿病药物市场的12%。不同地区GLP-1药物占整体降糖药市场的份额分别为:北美14%,欧洲11%,日韩5%,中国1%。根据IMS数据,在美国GLP-1药物的使用量只有胰岛素的30%左右,美国是GLP-1发展最早的市场,所以占比高一些,全球来看整体GLP-1市场还处于较早期发展阶段,空间巨大。

过去几年GLP-1药物市场的增长主要依靠利拉鲁肽(全球第二款上市GLP-1受体激动剂、也是第2个被证明具有心血管获益的降糖药)、度拉糖肽(2014年获FDA批准,一周注射一次;2016年公布与利拉鲁肽的头对头比较试验,证明非劣效)。

四、胰岛素在中国提升空间较大

在市场份额方面,中国2017年销量只占全球10%,仍有很大提升空间。诺和诺德作为全球降糖药领域的龙头企业,无论在胰岛素还是GLP-1 领域均处于全球领先地位。根据公司公告数据,目前使用公司胰岛素产品的患者数量接近2500 万人,其增长主要来自中国等地区的市场拓展。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国糖尿病用药行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务