2018年动物疫苗行业发展前景分析 市场空间有待释放【组图】

政策密集出台,下游养猪业集中度提高

——环保政策收紧,散户加速退出

环保政策密集出台,划定禽畜禁养区。近20多年来,我国养殖业发展迅速,取得了可喜的业绩。但因为生猪养殖规模巨大,特别是近年来养殖规模化水平快速提升,养殖场的环保问题日益严重。为应对与日俱增的环保压力,近年来生猪环保政策密集出台,各地区逐步划定限养区、禁养区等,由地方政府依法关闭或搬迁生猪规模养殖场,引导生猪养殖向非超载区转移,特别是南方水网地区的政策执行最为严格。

环保政策收紧,散户加速退出,尤其表现在2015年。2007年,养猪场户数为8234.9万个,2015年为4655.9万个,数量大幅下降。小规模养殖散户表现尤为明显,2007年50头生猪以下的养殖散户8010万个,2015年已经下降至4406万个。

全国多数地区要求在2016年底划定畜禽养殖禁养区,在2017年底前依法关闭或搬迁禁养区内畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。湖南、河北、福建、浙江、天津、北京、上海7个省市已在2016年底基本完成猪场的关闭、拆迁工作;2017年至2018年6月,黑龙江、湖北、河南、吉林、海南、四川、甘肃、北京、宁夏、广东、重庆、四川、陕西、大理、浙江、吉林、江西、湖南、青海等地也纷纷完成了禁养区、限养区的划定。

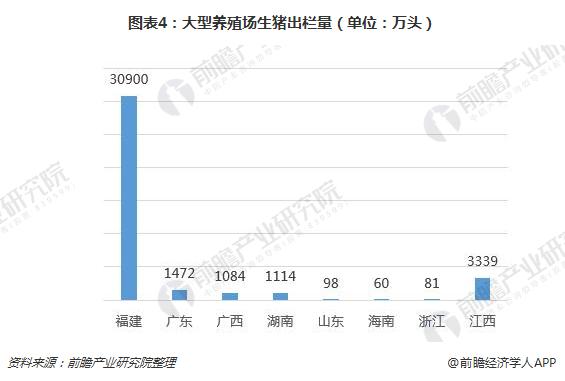

——养殖规模化迅速提升

此外,大规模养殖企业养殖规模不断提升,特别是集团养殖,如温氏股份、牧原股份、雏鹰股份等,生猪养殖规模迅速扩张。2011-2017年生猪出栏量逐年提高,据估算温氏股份2017年生猪出栏量将达到2000万头。养殖结构不断升级,散户逐渐退出,规模化养殖速度逐年提升。

动物疫苗行业市场空间有待释放

——规模化养殖企业的疫苗支付意愿更高

养殖行业作为动物疫苗行业的下游行业,其总量和结构的变化都将对动保行业产生重要影响。养殖规模化下,养殖疫病的爆发造成的经济危害成倍扩大规模化养殖,特别是高密度养殖,提高了禽畜的疫病传染几率,一旦出现某一只动物感染疫病,其他动物都必须扑杀或者接种疫苗,对养殖户(企业)的经济效益造成严重的影响,因此规模化养殖户的防疫意识远比散养户强,而且愿意花钱买市场疫苗。

——疫苗招采政策出台推动动物疫苗行业市场化

我国现行的禽畜疫苗销售体系分为国家强制免疫计划所需疫病疫苗(强免疫苗)和非国家强制免疫计划用疫病疫苗(非强免疫苗)。部分强免疫苗由政府统一招标采购并免费发放给农户,成为招采苗。养殖户直接向动物疫苗企业购买的强免疫苗或非强免疫苗,统称为市场苗。

2017年前,我国主要强免招采疫苗有四种:口蹄疫、高致病性禽流感、高致病性猪蓝耳病和猪瘟。农业部、财政部发布《关于调整完善动物疫病防控支持政策的通知》包括两项动物疫苗行业调整政策:(1)自2017年1月1日期,暂不实施猪瘟、蓝耳疫苗国家强制免疫政策,布病、包虫病在重疫区实行强制免疫。(2)口蹄疫及禽流感推行“直补”政策,列入试点范围的规模养殖场不再申请政府强制免疫疫苗,需自主采购农业部批准使用的强制免疫疫苗,免疫合格后可申请补贴。政府招采政策的出台大大加快了动物疫苗市场化的速度,动物疫苗行业市场前景广阔。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国动物疫苗行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务