2018年中国光纤激光器行业市场竞争分析 研发创新助力锐科激光定价能力提升【组图】

近年来光纤激光器作为一种先进的光源取得了快速的发展,以IPG为代表的国外公司,在光纤激光器领域不断获得突破,开发出先进的高功率光纤激光器。由于国外对高功率光纤激光器关键技术及核心器件的垄断,中国在光纤激光器领域起步较晚,2007年才开始起步,但在政策支持和市场需求增长的促进下,行业发展较快,目前国内从事光纤激光器的企业数量已经实现了从0到十几家的突破,也出现了诸如科锐激光这样的具有一定全球竞争力的企业。

中低功率光纤激光器国产占优势

从主要产品的国产化进程来看,我国企业在中低功率光纤激光器产品领域研发进展较快,产品能够近五年的国产化产品占比来看,低功率光纤激光器基本实现国产化,中功率产品也国产化率也呈现快速增长趋势,2017年约为60%。

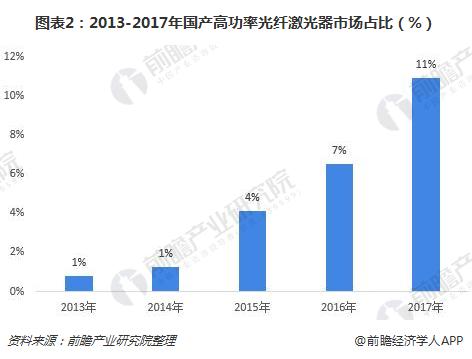

但是高功率光纤激光器的国产化进程明显较慢,截止2017年底,国内高功率光纤激光器的国产化率仅为11%,销售量超过500台,虽然国产化水平依然较低,但从整体走势来看,发展势头良好。

IPG,全球光纤激光器领导者

从企业的角度来看,IPG是目前全球最大的光纤激光器生产企业,其光纤激光器业务近三年逐年较快增长,占其自身业务的比重也呈现出上升趋势,2017年光纤激光器的销售额和占比分别达到8.67亿美元和61.53%。

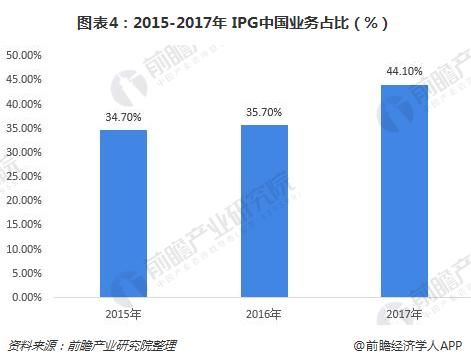

另外,随着中国市场光纤激光器需求的增长,IPG也越来越重视中国市场,近三年在中国的业务占比逐年上升, 2017年达到44.1%。

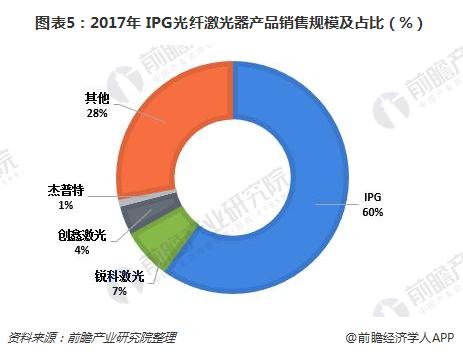

从我国光纤激光器的市场格局来看,IPG在国内市场处于绝对霸主地位,2017年按照销售收入,其在中国光纤激光器市场的占比达到60%;其次是锐科激光,比重约为7%。

锐科激光:盈利能力不断增强,但创新投入仍有待提升

目前国内企业中,锐科激光在高功率光纤激光器业务领域处于领先地位,近年来随着公司中高功率光纤激光器业务占比的提升,以及市场占有率的提升,公司在产品定价方面获得了更大的自主权,以及更好的成本控制能力,公司盈利能力也呈现出了明显上升趋势,根据最新半年报数据,2018年上半年其连续光纤激光器和脉冲光纤激光器的毛利率分别为56.18%和40.73%。

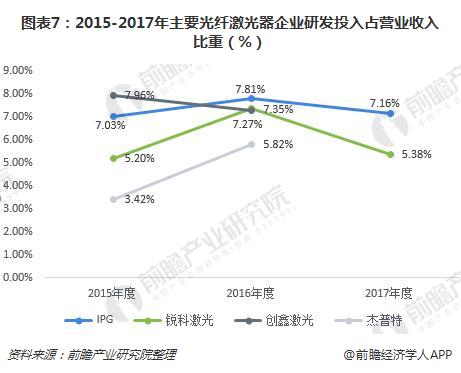

不过,从研发投入来看,虽然和国内企业总体来看,科锐激光的研发投入占营业收入的比重和行业整体相比相差无几,但是和光纤激光器全球领先的IPG相比,则还有较大的进步空间。

更多数据参考前瞻产业研究院发布的《2018-2023年中国激光产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务