2018年中国碳纤维市场现状分析 应用结构尚待优化

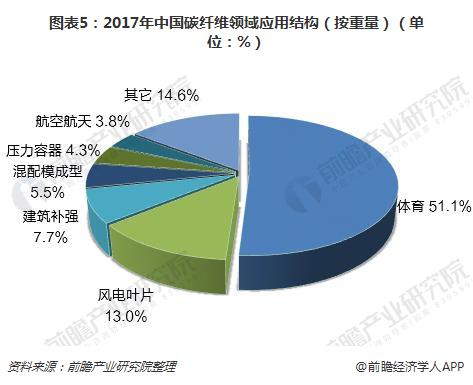

碳纤维的质量决定了其应用领域,我国在碳纤维生产与应用方面与国外先进水平还存在较大差距。相比于全球的碳纤维产业应用集中于风电叶片(23.5%)、航空航天(22.8%)和体育休闲(15.7%)领域,我国的碳纤维市场需求仍主要来源于相对低端的体育休闲领域,2017年其消费量占到碳纤维总需求量的51.1%左右;风电叶片领域2017年消费量占比为13.0%,较全球水平仍有明显差距;而航空航天领域消费量占比仅3.8%,严重偏低。我国碳纤维产业应用结构有待优化。

中复神鹰碳纤维产能领先

相对与碳纤维研发与制造发达国家,碳纤维在我国的发展相对较晚,并且无论是研发成果还是制造工艺,同发达国家相比还存在一定差距。2014年以来,随着国内碳纤维企业的茁壮成长,我国碳纤维理论产能总体呈现增加的态势。2017年,中国(包括台湾)碳纤维理论产能为3.48万吨,同比增长6.7%。

比较而言,2017年中国碳纤维企业中,中复神鹰的碳纤维理论产能最高,达6000吨;其次是江苏恒神,其碳纤维理论产能也达到了4650吨;紧随其后,2017年精工集团的碳纤维理论产能为3500吨;同样理论产能在3000吨以上的还有光威复材;排名前十的其它碳纤维企业理论产能均在3千吨以下。2017年,中国碳纤维产业集中度在加速,7家千吨级碳纤维企业的理论产能已经占到中国大陆的84.8%。

碳纤维总需求量保持增长

碳纤维性能优异,广泛应用于风电叶片、航空航天、体育用品、汽车工业、混配模成型、压力容器、建筑补强、电子电器等领域,被誉为"黑色黄金"。近年来,我国碳纤维的需求量呈现波动增长的态势。以体育用品及风电叶片的强劲增长带动了我国碳纤维的消费量。2017年,我国碳纤维需求量实现高速增长,达到2.35万吨。

广东地区碳纤维需求最大

从中国碳纤维消费量来看,2017年广东依然保持第一,消费量达0.56万吨;山东省紧随其后,碳纤维消费量为0.53万吨,但山东省碳纤维消费主要是低成本风电纤维,所以消费金额还是没有进入广东与上海的亿美元俱乐部;上海和江苏的碳纤维消费量也分别达到了0.32万吨、0.31万吨;其它地区的碳纤维消费量均少于0.3万吨。

碳纤维应用结构有待优化

碳纤维的质量决定了其应用领域,我国在碳纤维生产与应用方面与国外先进水平还存在较大差距。相比于全球的碳纤维产业应用集中于风电叶片(23.5%)、航空航天(22.8%)和体育休闲(15.7%)领域,我国的碳纤维市场需求仍主要来源于相对低端的体育休闲领域,2017年其消费量占到碳纤维总需求量的51.1%左右;风电叶片领域2017年消费量占比为13.0%,较全球水平仍有明显差距;而航空航天领域消费量占比仅3.8%,严重偏低。我国碳纤维产业应用结构有待优化。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国碳纤维行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务