2017年中国电视剧行业规模突破千亿 广告成重要营收方式

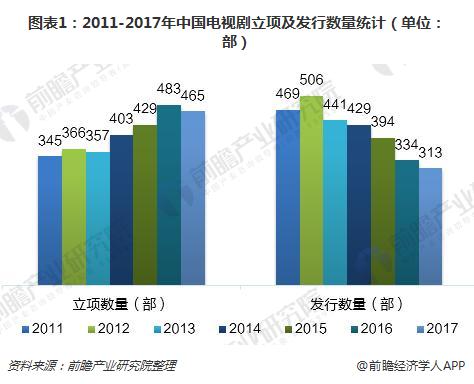

电视剧立项和发行数量下降

2017年,我国电视剧立项总量在465部以上,集数超过11.7万集,较2016年有所下降,这是2011年以来电视剧立项数值第二次出现回落。而因“一剧两星”政策以及头部五大卫视收视率呈现马太效应,导致电视台端对电视剧内容的承载能力下降,获得发行许可证的电视剧每年约有20%无法实现播出。2017年,电视剧生产完成并获准发行的国产电视剧数量仅313部,创2011年以来新低。

电视剧整体规模突破1000亿元

近年来,我国电视剧行业一直都产量颇丰,发展态势良好,“一剧两星”“限韩令”等政策调控也为市场发展不断助力。2017年,我国全年播出电视剧、网络剧数量共2275部,总播放量超7000亿;全年新增剧集509部,其中电视剧283部、网络剧226部;电视剧市场整体规模约1020亿元。

广告成为电视剧市场重要营收方式

2017年,电视剧市场版权收益达到499亿元,占总体收益规模的48.9%,领跑广告收益、付费收益和海外收益;紧随其后的是广告收益,2017年收益达456亿元,占总体收益规模的44.7%。在广告收益方面,在线视频平台超过传统电视平台近1/3,而在版权收益方面,传统电视平台仍具有优势。

受“禁止插播广告”政策影响,电视台播出电视剧广告形式相对僵化,仍以贴片广告、冠名广告等老套硬性广告形式为主,广告投放总量和广告收益连年下滑。视频网站的崛起和发展,自制剧生产提速,内容更适合广告植入定制化、场景化、主题化需求,形式更为灵活多样,弹幕压屏、创意中插、情节植入等花样翻新,易于引发话题热度和传播力度,更受广告主青睐,拓展了广告盈利的边界。

除了片头冠名、片尾鸣谢、贴片广告等传统形式外,话题营销(台词金句、表情包)、跨界营销(地铁专列)、数字营销(智能电视开屏)等新兴营销方式表现抢眼,推动口碑和收视双提升。2017年中国电视剧收视率TOP 10中,豆瓣评分低于6分的电视剧有5席,占总数的二分之一,口碑与收视呈倒挂现象,可能是故事情节有疏漏、广告植入过多等原因导致。受政策监管压力,电视台广告播出形式受限,未来需探索多维变现方式

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国电视剧行业发展前景与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务