2017年全球碳纤维供需规模预测与产业布局【组图】

碳纤维概述

碳纤维是含碳量高于90%的无机高分子纤维,其中含碳量高于99%的称为石墨纤维。碳纤维具有高强度、高模量、耐高温、耐腐蚀、耐摩擦、导热和导电等优点,是国民经济和国防建设不可或缺的战略性新材料,在航空航天、汽车工业、风力发电、油田钻探、碳纤维复合芯电缆、建筑补强、文体休闲和医疗器械等领域获得广泛的应用。

碳纤维按原料来源可分为PAN基碳纤维、沥青基碳纤维、粘胶基碳纤维等;按性能可分为通用型、高性能型,其中高性能型又可分为高强型(HS)、高模型(HM)等。

图表1:碳纤维分类方式

资料来源:前瞻产业研究院整理

根据应用领域和产品规格,即每条碳纤维丝束含有单丝碳纤维的根数,可分为大丝束和小丝束纤维两大类,分别应用在不同的场合。

图表2:碳纤维分类及应用(按力学性能)

资料来源:前瞻产业研究院整理

2017年全球碳纤维供给情况

由于聚丙烯腈(PAN)基碳纤维因生产工艺相对比较简单、技术相对成熟、产品的综合力学性能好且成本相对较低已经成为碳纤维工业生产的主流产品。根据前瞻产业研究院《2017-2022年中国碳纤维行业深度调研与投资战略规划分析报告》的统计,2014年全球碳纤维总产量约为14.3万吨,主要被日、美企业所垄断;到2016年,全球碳纤维总产量在23.3万吨左右。

结合近年来全球碳纤维产量的增长情况及未来的发展趋势,前瞻预计全球碳纤维市场将以20%以上的复合增长速度增长,预计2017年全球碳纤维市场将达到25万吨左右;到2022年,全球碳纤维产量将达到58万吨。

图表3:2010-2022年全球碳纤维产量及预测(单位:万吨)

资料来源:前瞻产业研究院整理

2017年全球碳纤维产业布局

由于碳纤维生产工艺复杂、技术含量高,加之政治因素限制技术和设备等引进,目前全球碳纤维技术和生产仍主要控制在日本和美国手中。全球可实现碳纤维产业化的国家和地区不足20个;规模化生产企业不超过12家。

世界主要碳纤维生产企业有日本的东丽、东邦、三菱,美国的Cytec、Hexcel,德国的SGL,土耳其的AKSA等企业。

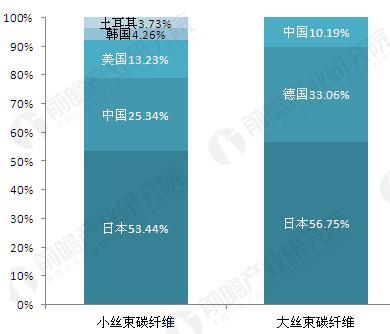

总体来说小丝束产能主要集中在日本企业,而大丝束产能则在欧美。2015年全球PAN基碳纤维的产能达到14.2万吨(小丝束占70%),排名前五的企业为东丽、美国Zoltek、德国SGL、帝人、三菱丽阳公司,约占全球总产能的60%。

小丝束碳纤维产品主要被东丽、东邦和三菱丽阳三家企业垄断,但由于中国、土耳其和韩国等新兴国家碳纤维产业的崛起,三家企业在小丝束碳纤维市场的份额已由前几年的约70%下降至55%;大丝束碳纤维主要有Zoltek、SGL和三菱丽阳三家生产商。

图表4:全球碳纤维产量区域分布图(单位:%)

数据来源:前瞻产业研究院整理

2017年全球碳纤维需求情况

2007-2014年,全球碳纤维需求量从3.32万吨增长至5.35万吨,复合增长率达7.52%。2014年,全球碳纤维需求量为5.35万吨,同比增长6.79%。根据初步测算,2016年全球碳纤维的需求量在6.51万吨左右。

图表5:2010-2022年全球碳纤维需求量及预测(单位:万吨)

数据来源:前瞻产业研究院整理

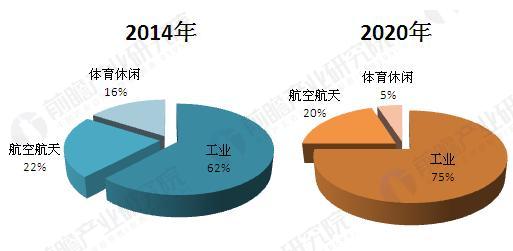

国际碳纤维需求主要集中在工业应用、航天航空和体育休闲三个方面。从2014年的碳纤维需求量分布来看,工业应用占比最大,为62%;其次是航天航空,占比22%;体育休闲占16%。

预计到2020年,工业应用的比例将上升为75%,而体育休闲的比重将下降为5%。

图表6:2014-2020年全球碳纤维需求结构对比(单位:%)

资料来源:前瞻产业研究院整理

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务