中国集成电路行业“十三五”发展机遇与挑战

中国缺芯,一年进口芯片要花一万多亿。据海关总署统计,截至2016年10月底,中国集成电路的进口金额高达11908亿元人民币,与去年同期相比增长9.6%。而同期中国的原油进口仅为6078亿元,中国在芯片进口上的花费已经接近原油的两倍。在中国政策支持下中国集成电路行业发展进入快车道。但现实并非一帆风顺,跟随前瞻《2017-2022年中国集成电路封装行业市场前瞻与投资战略规划分析报告》,一起看看集成电路行业“十三五”发展机遇与挑战有哪些?

行业发展进入快车道

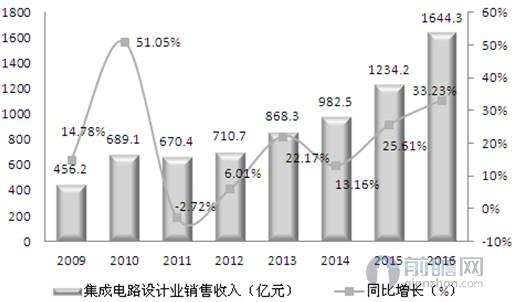

2016年,全球半导体市场销售额为3389亿美元,同比上涨1.10%,这也是有史以来的最高营收记录,其中中国地区的发展仍远超全球平均水平,增幅达到了9.20%;截止到2016年,中国集成电路行业实现销售产值4335.5亿元,同比增长17.47%,其中,设计、制造、封测三个环节销售额分别为1644.3亿元、1126.9亿元及1564.3亿元。

2009-2016年我国集成电路行业销售额增长情况(单位:亿元,%)

资料来源:中国半导体行业协会前瞻产业研究院整理

政策支持行业投资进入狂热期

2015年12月,国家集成电路产业投资基金决策投资28个项目,总投资承诺额度达到426亿元,实际出资262亿元。在集成电路制造、设计、封装测试、装备和材料等各环节承诺投资总额的比重,分别达到45%、38%、11%、3%和3%。上海宣布设立目前国内规模的地方性集成电路产业基金500亿元,且基金首期285亿元募集完成;湖北、福建等地也在积极组建基金,推动中国半导体企业做大做强。

截止2016年10月,首期募资规模1387.2亿人民币的国家集成电路产业投资基金已进行了多达40笔投资,承诺投资额也已接近700亿元,已投项目带动的社会融资超过了1500亿元。

集成电路产业“十三五”面临挑战

长城不是一天建成的,中国薄弱的产业基础,集成电路发展道路注定不会平坦。

(1)产业集中度趋势加强

世界半导体产业调整变革的一个重要特征是产业集中度进一步向跨国集成电路企业集中。这些企业为了自身做大做强,不断加大投资力度,加快整合的步伐,加紧在全球的产业布局。这种趋势无疑将进一步压缩发展中的我国集成电路产业的生存空间。

(2)核心关键技术亟待突破

制造业是国家的强国之基, 制造业发展靠产品,产品的发展靠技术,所以技术是产业发展的核心。我国集成电路产业技术水平与世界先进水平相比存在明显的差距,又面临着知识产权、标准等多重壁垒。我国集成电路产业发展,若不尽快掌握自主可控的核心技术,就无法实现产业可持续的发展。

(3)高端团队极度缺乏

集成电路产业发展最终取决于人才,光有资本投资并不能弥补领军人物、平台级企业缺失的核心问题。当前我国高端人才缺乏,特别是系统级高端设计人才的缺失;集成电路市场营销人员和高端管理人才和团队匮乏,严重影响了我国集成电路产业的发展。加快人才引进、人才培养和平台建设,成为“十三五”期间亟待解决的问题。

(4)投资压力巨大

集成电路产业是高投入产业,也是高回报、高风险产业。特别是晶圆制造业,固定资产投入巨大,并且要持续投资,投资压力极大,多年来国内投融资市场望而却步,已经筹建的集成电路产业基金从规模来说仍然是远远不够的, 即使1380亿元国家大基金全部投资晶圆代工,也只够建设3条先进生产线。要完成“十三五”发展目标,需万亿元以上低成本的资金投入。面对这样的巨额资金投入,在目前我国集成电路产业现状下,需要国家坚持不懈给予政策支持和资金扶持。

(5)产业链整合能力不足

我国集成电路产业尽管有一定规模,但是价值链整合能力不强,整机带动性差,芯片与整机联动机制尚未形成,国内多数设计企业缺乏定义产品,不具备提供系统解决方案的能力,难以满足整机企业需求,整机产品引领国内集成电路产品设计创新的局面也尚未形成。另外专用设备、仪器和关键材料等产业链上游环节比较薄弱,不足以支撑集成电路产业发展。

集成电路行业”十三五”发展预测

虽然困难多,但在国家政策扶持下,市场需求刺激下,“十三五”期间,集成电路产业将获得更加广阔的市场和创新空间。

1、产业规模

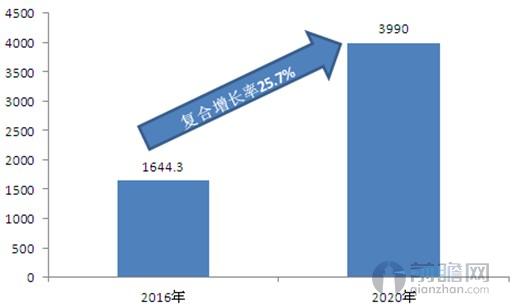

到2020年,全国集成电行业年销售收入将达到3900亿元,新增2345亿元,年复合增长率25.7%;产业规模占全国集成电路产业比例为41.9%。届时,我国的集成电路设计产业规模将位居全球第二。

2016-2020年我国集成电路设计市场销售额走势(单位:亿元,%)

资料来源:中国半导体行业协会 前瞻产业研究院整理

2、企业建设

到2020年,将培育2-3家年销售额达40亿一100亿美元的龙头企业,5-10家年销售额为10-30亿美元以上的骨干企业;其中,龙头和骨千企业合计销售额占同期全国集成电路设计业总销售额比重,将从2014年的39.7%,增加到2020年的50%左右。

3、技术水平

我国集成电路封测业将进入国际主流技术领域,实现倒装芯片(Flip chip)、凸点封装(Bumping)、芯片级封装(CSP)、圆片级封装(WLP)、晶圆级芯片封装(WLCSP)等封装技术的规模化生产能力,高端封装产品销售额达到45%;开展硅通孔((TSV)、3D堆叠封装等新型封装技术开发;到“十三五”末,专利申请数量目标增加30%。

本文作者信息

胡小键(著名经济学专家,品牌、战略策划人)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务