预见2026:《2026年中国营养保健食品产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院营养保健食品研究小组发布的《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》

行业主要上市公司:汤臣倍健(300146.SZ)、金达威(002626.SZ)、仙乐健康(300791.SZ)、百合股份(603102.SH)、康恩贝(600572.SH)、善元堂(834956.NQ)

本文核心数据:营养保健食品产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

根据《中华人民共和国食品安全法释义》,保健食品是指声称具有保健功能或者以补充维生素、矿物质等营养物质为目的的食品。即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

保健食品在宣传时不能使用成功率、有效率等相关字眼。所有符合保健品的国内产品都会有一个蓝帽子的标识,蓝帽产品是国家食品药品监督管理局批准的保健食品标志,申请了保健食品的产品可以标示出产品的保健功效,保健功效仅限国家到目前为止规定的27种范围内。

2、产业链剖析

从上游来看,营养保健品行业主要原材料包括中药材、原料药、菌类原料等,原材料的供应和价格对营养保健品行业的生产和成本影响较大。从下游来看,营养保健品行业下游主要是终端市场,包括超市、药店、医院等。

中国营养保健食品产业链上游主要分布企业有嘉必优、锐博生物、丰科等;中游营养保健食品供应商主要有汤臣倍健、哈药集团、石药集团等;下游流通企业主要有一心堂、益丰大药房等。

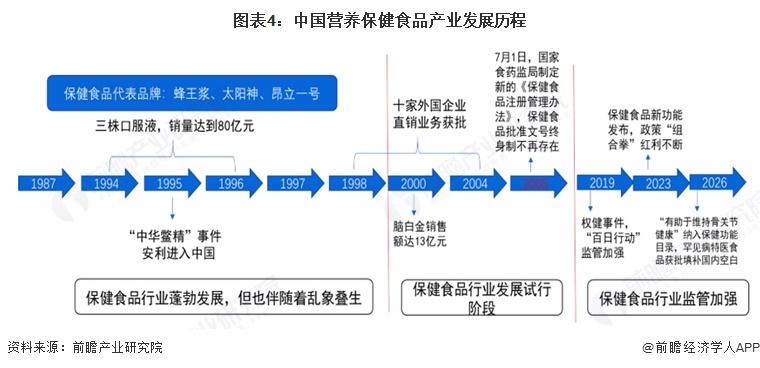

产业发展历程:行业在严格监管下向科学化、规范化、高质量方向转型

中国营养保健食品行业发展历程可以划分为三个阶段:

第一阶段为1987-1998年,保健食品行业在此期间蓬勃发展,但同时也伴随着乱象叠生,如“中华鳖精”事件。

第二阶段为2000-2005年,保健食品行业在此期间处于发展试行阶段,保健食品厂家数量大幅缩减。

第三阶段为2008年至今,保健食品行业处于监管加强期。2019年年受权健事件影响,“百日行动”(1月8日-4月18日)加强了对于保健食品注册+备案制度双轨并行的执行力度,严格医保刷卡类目,同时停止发放直销牌照。2023年,我国保健食品新功能发布,政策“组合拳”红利不断,市场监管总局等发布《保健食品原料目录营养素补充剂(2023年版)》,自2023年10月1日起施行。原料目录和功能目录的进一步扩充,为企业开展产品备案提供了更多的选择空间。2026年,“有助于维持骨关节健康”等新功能被纳入保健功能目录,同时特殊医学用途配方食品原料也被纳入管理,标志着行业在严格监管下向科学化、规范化、高质量方向转型。

产业政策背景:形成监管与产业协同推进的良好态势

国家层面营养保健食品行业政策以规范监管与支持发展并行,核心围绕保健食品注册备案、标志标注、原料使用、功能声称等方面完善规范体系,同时通过引导产业创新、拓展消费场景、支持银发经济相关产品研发、推动真实世界研究等举措,助力行业高质量发展,兼顾合规性与创新性,为行业发展提供明确政策指引。

产业发展现状

1、2025年中国营养保健食品市场规模8000亿元

在全民健康意识提升、人口结构老龄化、消费群体年轻化与渠道线上化的多重驱动下,行业由基础营养补充向精准功能化、高品质化升级,国内外企业积极布局,注册备案与兼并重组活跃度提升,整体迈入高质量发展阶段,发展前景持续向好。根据中国保健协会数据显示,2025年,中国营养保健食品市场规模达到8000亿元。

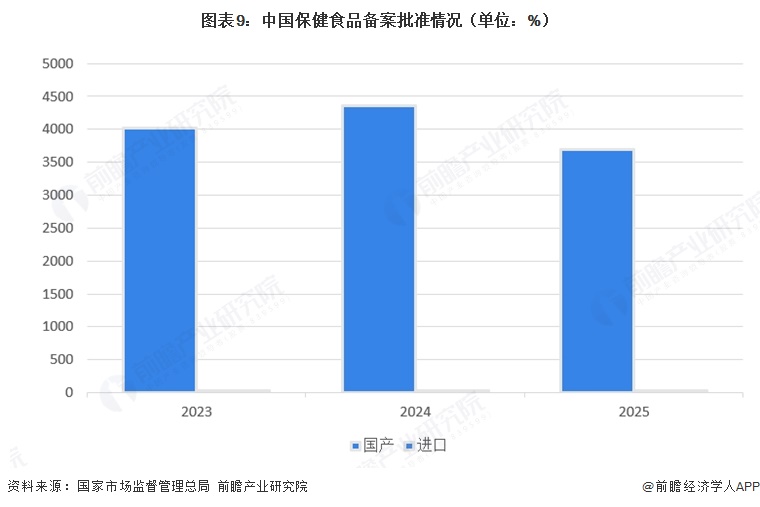

2、2025年保健食品国产备案批准较前两年有所降低

从保健食品国产备案批准情况来看,国产备案数从2023年的4024个回落至2025年的3691个;同期进口备案数则连续下滑,从2023年36个降至2024年28个、2025年26个,均有所降低。

3、营养素补充剂占全年已备案国产保健食品总量之比较多

2025年已备案的国产保健食品中,营养素补充剂共有1873款,以破壁灵芝孢子粉等为原料的功能性保健食品共有1818款,分别占全年已备案国产保健食品总量的50.7%和49.3%。在营养素补充剂中,补充多种营养素的产品较多,备案数量为754款,其次为补充单一营养素的产品和补充两种营养素的产品,分别为701款和418款。

产业竞争格局

1、企业竞争情况

过去30年间,营养保健食品在中国从无到有,日益成为人们生活密不可分的一部分,随着中国人民消费水平的提高、各项国家利好政策的驱动以及人们健康意识的提升,中国保健食品迎来发展黄金时期。

从目前中国保健食品市场的竞争格局来看,行业发展初期就进入市场的汤臣倍健、康宝莱等企业属于第一梯队,在市场中占据较大市场份额,其中汤臣倍健在维生素和膳食补充剂市场市占率最高,而康宝莱在体重管理领域保健食品市场属于龙头企业。东阿阿胶等中国“老字号”企业属于第二梯队,这类企业主要扎根于传统滋补类保健食品,并在该领域占据较大市场份额。第三梯队主要为潜力较大的海外保健食品品牌,例如澳佳宝,Swisses,Comvita等澳新保健品,随着互联网经济的发展和消费观念的升级,以及跨境电商等购物方式的逐渐普及,众多海外保健食品品牌被大众熟知,进军中国市场。

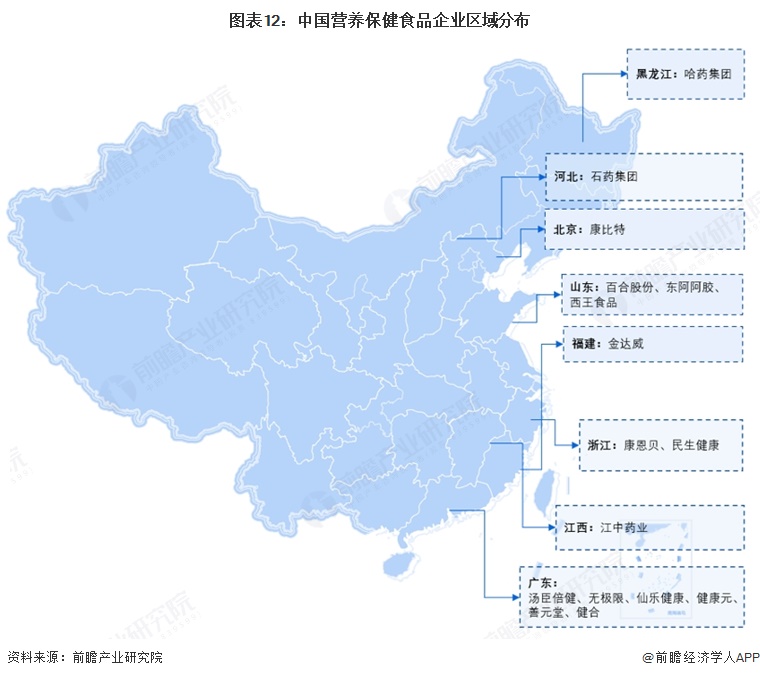

2、区域竞争情况

从中国营养保健食品企业区域分布来看,在东北,黑龙江的哈药集团依托医药产业基础,布局保健食品业务;华北地区,河北石药集团、北京康比特等企业,分别在医药保健品和运动营养领域形成优势;华东是产业核心区,山东聚集了百合股份、东阿阿胶、西王食品等企业,覆盖传统滋补与现代营养保健食品,福建金达威专注于原料与成品制造,浙江则有康恩贝、民生健康等企业深耕医药保健品领域,江西江中药业则以药食同源产品为特色;华南的广东是全国营养保健食品产业高地,汤臣倍健、无限极、仙乐健康、健合等龙头企业集聚,形成了从研发、生产到品牌营销的完整产业链。

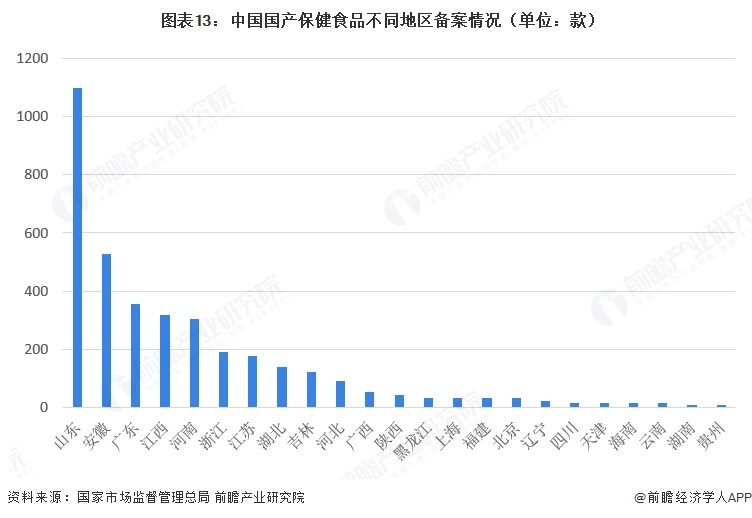

从中国营养保健食品备案区域来看,山东省共获得1096款保健食品备案凭证,备案数量居于首位;安徽省和广东省分别获得528款和356款保健食品备案凭证,备案数量分列第二和第三位。

产业发展趋势预测

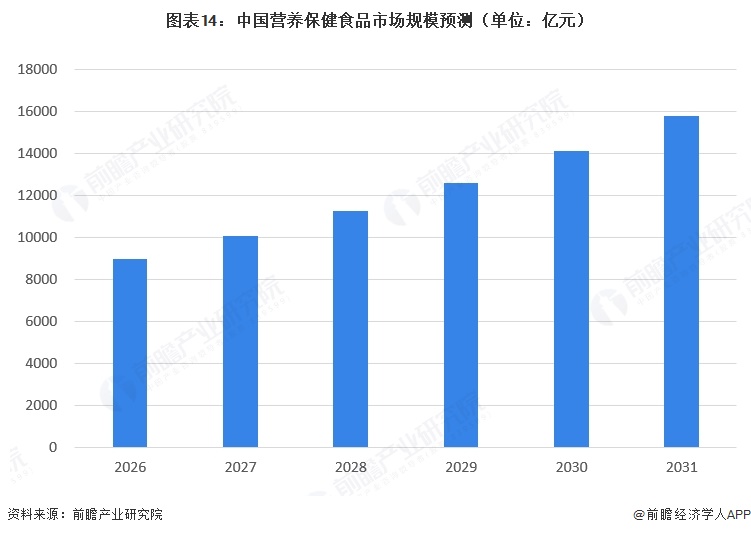

1、预计到2031年行业市场规模达到15791亿元

在人口老龄化加深、全民健康消费意识持续提升、消费升级与政策规范引导的多重利好驱动下,市场需求保持旺盛,细分功能赛道不断拓展,国产品牌创新升级与国际化布局同步推进,行业整体进入高质量、高增速的稳定发展阶段,具备广阔的增长空间与强劲的发展韧性。预计到2031年,中国营养保健食品市场规模达到15791亿元,年均增长率为12%。

2、行业正从“泛功能补充”向“精准细胞管理”深度演进

营养保健食品行业正从“泛功能补充”向“精准细胞管理”深度演进:在基础层,WonderLab式的零食化、场景化产品解决“有无”问题,但门槛低、竞争激烈;进阶层,聚焦美容、睡眠等“显性痛点”的产品,虽重配方与营销,却易陷入同质化;而尖端层,以FineNutri为代表,依托前沿生物科技,主攻“细胞级衰老与功能优化”,服务高净值、高忠诚用户。

同时,竞争焦点持续上移,向“细胞能量管理”“基因表达调控”“脑肠轴调控”等深水区迈进,品牌核心能力也从“营销创新”转向“研发与临床验证能力”,拥有独家专利成分、人体实验数据(RCT)和学术背书的品牌将构建起难以复制的护城河。不过,监管也将同步趋严,“细胞级”“基因级”功效宣传将面临巨大挑战。

更多本行业研究分析详见前瞻产业研究院《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务