2026年中国固废处理工程项目运作模式多元化【组图】

以下数据及分析来自于前瞻产业研究院固废处理研究小组发布的《中国固废处理行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:瀚蓝环境(600323);格林美(002340);伟明环保(603568);启迪环境(000826);东江环保(00895.HK)等

本文核心数据:固废处理

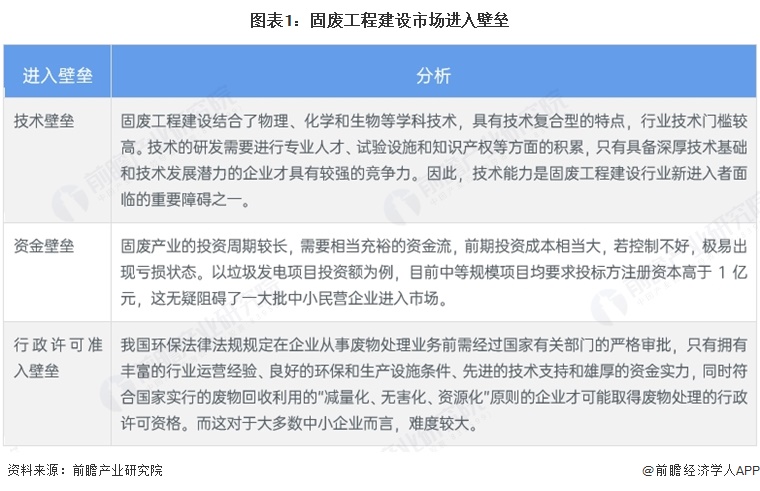

1、固废工程建设市场进入壁垒

固废工程建设市场进入壁垒包括:技术壁垒、资金壁垒和行政许可准入壁垒。

2、固废处理行业项目运作模式分析

我国固废处理行业的项目运作模式已呈现多元化发展格局,涵盖从传统工程承包到复杂公私合作的多类模式。在EPC模式中,以启迪环境和盛运股份为代表的企业提供设计、采购与施工一体化服务;BOT模式因涉及长期运营,应用最为广泛。此外,市场上还存在TOT、BT、BOO等多种特许经营模式。近年来,随着政策对政企合作的推动,PPP模式已成为主流之一,由上海城投、北京环卫集团等大型国企主导;同时,以启迪环境为代表的企业也在DBO等全链条服务模式上展开布局,体现出行业从单一工程承包向综合运营服务转型的成熟趋势。

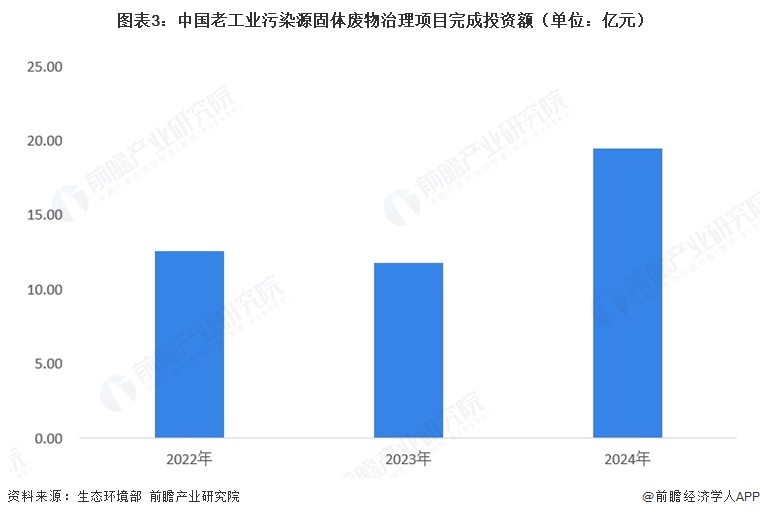

3、固废治理工程项目投资额

根据《2024年中国生态环境统计年报》数据,近年来我国老工业污染源固体废物治理项目完成投资额始终保持在10亿元以上,2024年超过19亿元,固废治理项目投资额达19.50亿元。

4、固废处理设施运营服务能力认证条件

中环协(北京)认证中心于2016年经国家认证认可监督管理委员会正式批准,作为国内首家环境服务认证机构开展环境服务认证相关业务,根据中环协规定,固体废物处理处置设施运营服务能力认证划分为三个等级,具体认证条件如下:

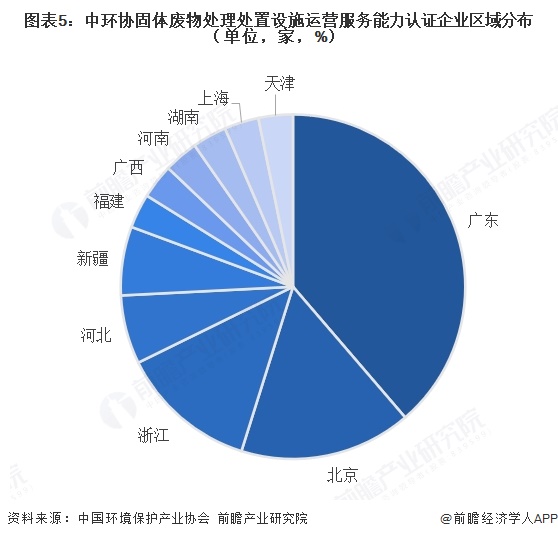

5、固废处理设施运营服务能力认证企业区域分布

截至2025年12月,获得证书认证的企业共计31家。随着我国固废处理行业监管系体系逐渐完善,监管措施越来越全面,获得资质认证的运营服务企业将具备明显的竞争优势。分区域看,31家企业中有12家位于广东省,5家位于北京市,4家位于浙江省,河北、新疆、福建、上海等省市也均有分布。整体来看,广东省固废处理运营服务市场发展较为领先。

更多本行业研究分析详见前瞻产业研究院《中国固废处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务