供“血”不足 血液制品企业加速血浆站建设

缺口过半,血液制品长期景气供“血”不足

与绝大多数行业不同,血液制品的供求矛盾不在于需求端,而是产品供给高度紧缺,有价无市,并且还将持续很长一段时间。目前血液制品的投浆量和需求呈现高度失衡,2016年我国采浆量仅6000余吨,而实际需要量达到14000吨以上,至少需8000吨才能保证基本的血液制品使用需求。血液制品因其功能用途上的不可替代性以及人均用量与发达国家水平的巨大差距,行业机会巨大。

图表1:2001-2016年中国血浆供应量与血液制品需求量对比(单位:吨)

资料来源:前瞻产业研究院整理

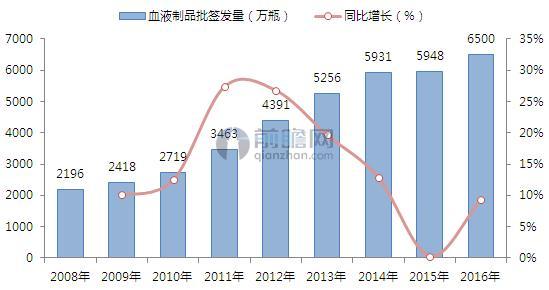

根据前瞻产业研究院发布的《2017-2022年中国生物医药行业市场前瞻与投资战略规划分析报告》数据显示,2011年贵州关闭16个浆站使得全国采浆量当年下滑7.7%,大大加剧血制品供给,虽然随着经过规范的浆站投入使用,采浆量有所提升,但仍然无法满足临床需求。2016年我国采浆量仅为6100吨,较上年增长4.3%;与此形成对比的是,2016年血液制品批签发量达到6500万瓶,增幅达到9.7%。

图表2:2008-2016年中国血液制品批签发量(单位:万瓶,%)

资料来源:前瞻产业研究院整理

资源紧缺促使企业加速血浆站建设

由于血液制品行业长期处于供不应求的状态,制约行业快速发展的瓶颈又在于血浆原料,如果把血浆看作一种资源,那么浆站就是矿山,矿山的品质与多少决定一个企业的内在价值。

而又因为目前血浆仍是血液制品的唯一主要原料,国家规定浆站与企业采取“一对一”的关系,这就使得控制更多浆站成为了企业追逐的目标,华兰、莱士等一批有能力生产6种以上血液制品的一线企业均凭借自身的资金和技术优势积极新建浆站,扩大采浆量,2015-2016年成为浆站建设最火爆的年份。

图表3:2015-2016年血液制品企业加速血浆站建设

资料来源:前瞻产业研究院整理

经过上述投资后,我国血液制品浆站资源基本形成稳定的格局:上海莱士稳坐头把交椅,共有33个浆站;中生集团(包括武汉所、上海所、兰州所等)、成都蓉生(天坛生物)分别以21个浆站和18个浆站排二、三位;华兰生物、泰邦生物以17家排名第四;此外,成都远大蜀阳、广东双林、派斯菲科和博雅生物这几家企业的浆站数也均在10个以上。

图表4:2016年全国各企业血浆站数量排名(单位:个)

资料来源:前瞻产业研究院整理

我们预计,为了抢占上游的原料资源,在未来的竞争中处于有利的地位,大型血液制品企业通过兼并重组获得新建浆站。相关龙头企业已经摩拳擦掌,兼并收购成为其中长期战略规划中的重要内容。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务