2020年铝加工行业发展现状分析:转型升级成发展关键

近年来,我国铝加工行业面临着政策逐渐趋严、盈利能力下降和贸易摩擦不断等问题,加快转型升级成为铝加工行业发展的重中之重。

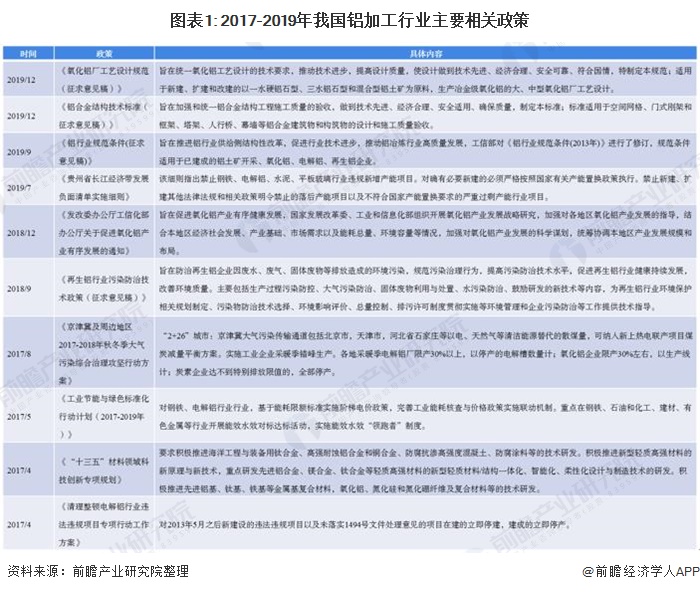

铝加工行业政策逐渐趋严

近年来,我国加强对铝加工行业供给侧结构性改革,促进行业技术进步,推动铝冶炼行业向高质量发展。2018年9月,环保部印发《再生铝行业污染防治技术政策(征求意见稿)》,对再生铝企业的废水、废气、固体废物等排放提出更高的要求。2019年7月,贵州发改委发布《贵州省长江经济带发展负面清单实施细则》,指出禁止钢铁、电解铝、水泥、平板玻璃行业违规新增产能项目。由此可见,铝加工行业准入门槛不断提高。

铝加工行业盈利能力下降

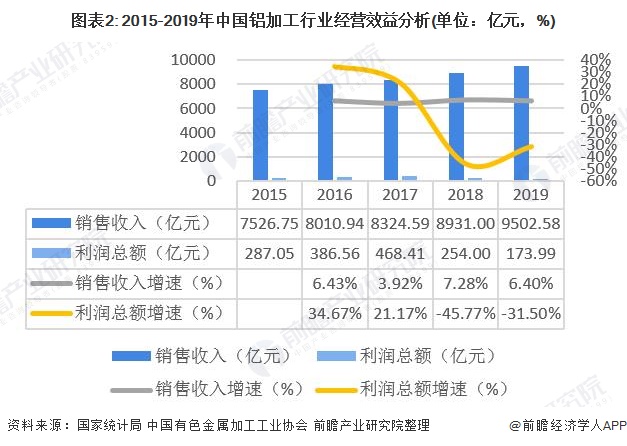

2015-2019年,我国铝加工行业销售收入虽仍保持着逐年增长,但利润总额近两年却呈现大幅下降的趋势,2019年铝加工行业实现销售收入9502.58亿元,同比增长6.40%;实现利润总额173.99亿元,同比下降31.50%。

在销售利润率方面,我国铝加工行业也呈现逐年下降的趋势,由2015年的6.31%下降到2019年的2.60%,下降幅度超过130%。

我国铝加工行业贸易摩擦渐成常态

随着我国铝加工产品竞争力不断增强,出口量逐渐增加,美国作为铝加工产品第二大出口国,2016年开始对中国实施贸易保护主义,频繁对中国铝加工产品进行调查和诉讼,2016年对中国铝工业进行32条竞争调查,2017年对我国铝箔发起双反调查等。2019年,越南、阿根廷、欧亚经济联盟、乌克兰、墨西哥、印尼等国家或地区纷纷对我国出口的铝材、铝制品及含铝商品进行反倾销调查,我国铝加工行业贸易摩擦渐成常态,加大了中国铝材出口的压力与难度。

由“量”往“质”成铝加工行业发展的方向

我国拥有13亿的人口,铝材作为人们生活的重要角色之一,未来铝消费仍然具备发展潜力。但是面对我国铝加工行业政策趋严、盈利能力的下降、贸易摩擦不断等问题,我国铝加工行业应当加快转型升级,从“量”往“质”的方向发展,我国铝加工企业应当延长产业链,实现技术和装备升级,根据客户需求研发新产品,调整产品结构,提高产业链附加值。同时,绿色环保、节能减排等环境保护政策一直是我国贯彻落实的基本方针,铝加工企业应当提高铝加工产品的技术,减少污染物排放、降低能源消耗、提高资源的有效利用,朝着绿色制造的方向发展。具备优势的铝加工企业可以通过兼并收购等方式加快全球铝加工产业链布局,一方面能够减少贸易摩擦带来的损失,另一方面能够提升国际竞争力,如我国铝加工龙头企业中国忠旺,通过收购澳大利亚银色游艇有限公司和德国翁纳铝业有限公司延伸铝的产业链。

以上数据来源于前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务