预见2024:《2024年中国移动游戏行业全景图谱》(附市场供需情况、竞争格局和发展前景等)

移动游戏行业主要上市公司:腾讯控股(00700.HK),网易(09999.HK),哔哩哔哩(09626.HK),友谊时光(06820.HK),中手游(00302.HK),ST天润(002113.SZ),惠程科技(002168.SZ),游族网络(002174.SZ),天娱数科(002354.SZ),凯撒文化(002425.SZ),恺英网络(002517.SZ),三七互娱(002555.SZ),巨人网络(002558.SZ),世纪华通(002602.SZ),完美世界(002624.SZ),宝通科技(300031.SZ),星辉娱乐(300043.SZ),三五互联(300051.SZ),中青宝(300052.SZ),顺网科技(300113.SZ),富春股份(300299.SZ),掌趣科技(300315.SZ),昆仑万维(300418.SZ),汤姆猫(300459.SZ),迅游科技(300467.SZ),盛天网络(300494.SZ),盛讯达(300518.SZ),冰川网络(300533.SZ),大晟文化(600892.SH),电魂网络(603258.SH),吉比特(603444.SH),中科云网(002306.SZ),鼎龙文化(002502.SZ),姚记科技(002605.SZ),神州泰岳(300002.SZ),天舟文化(300148.SZ),浙数文化(600633.SH),文投控股(600715.SH),ST瀚叶(600226.SH)等

本文核心数据:中国移动游戏行业政策情况、中国移动游戏行业供需情况与价格指数、中国移动游戏企业区域竞争

行业概况

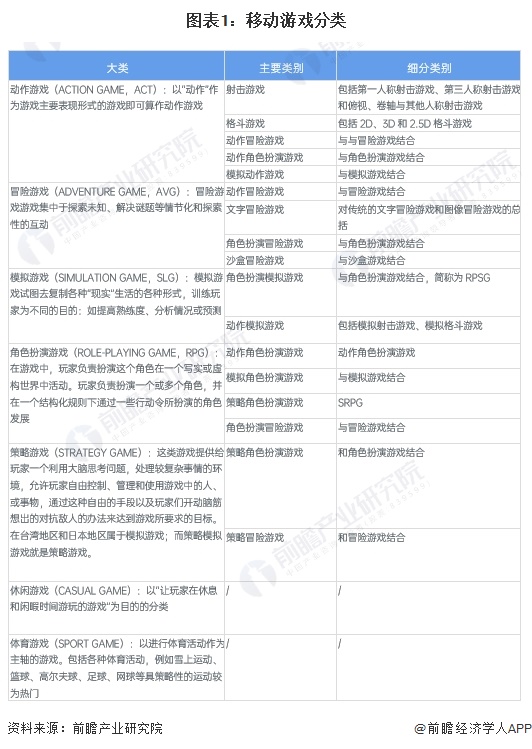

1、定义

现今的游戏多指在各种平台上的运作的电子游戏。电子游戏拥有广泛的受众基础。它涉及电子游戏的开发、运营、销售等经济领域,并形成自己的产业链。电子游戏经济作为一种娱乐消费品,随着日益强大的网络经济,现在已是娱乐产业中相当重要的组成部分。在目前情况下,移动终端游戏是运行在智能手机上或者平板电脑上的的游戏软件,智能手机或者平板电脑的操作系统多以IOS、Android、HarmonyOS为主。

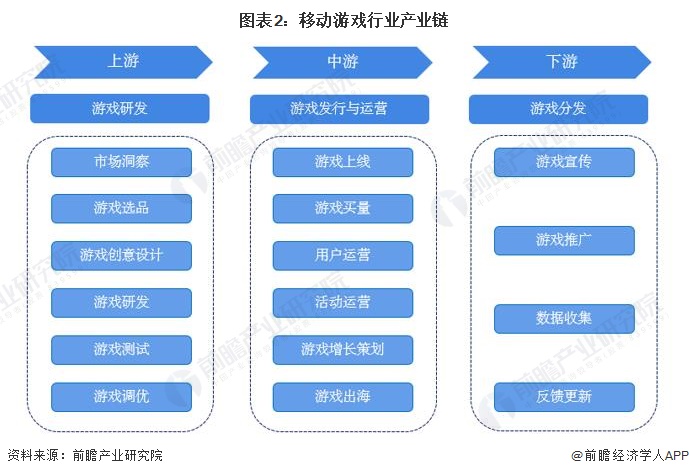

2、产业链剖析:参与者包括游戏研发商、游戏发行商和分发渠道商

中国移动游戏的产业链上游为游戏研发,中游为游戏发行与运营,下游为游戏分发。其中,游戏研发环节包括市场洞察、游戏选品、游戏创意设计、游戏研发、游戏测试和游戏调优等步骤,游戏发行与运营则包括游戏上线、游戏买量、用户运营、活动运营、游戏增长策划、游戏出海等过程,游戏分发则是在不同平台进行推广宣传、数据收集、反馈更新的过程。

游戏行业产业链的参与者主要包括游戏研发商、游戏发行商和分发渠道商。规模较小、不具备丰富发行运营经验的游戏研发商多专注于游戏开发,而腾讯、网易、三七互娱等头部厂商则采用“研运一体”的经营模式。游戏下游分发渠道主要包括硬件官方商店(华为、小米、酷派应用商店等)、第三方应用商店(腾讯应用宝、App Store、Google Play等)、超级APP(抖音、头条、微博、微信等)、广告平台以及垂直社区平台。

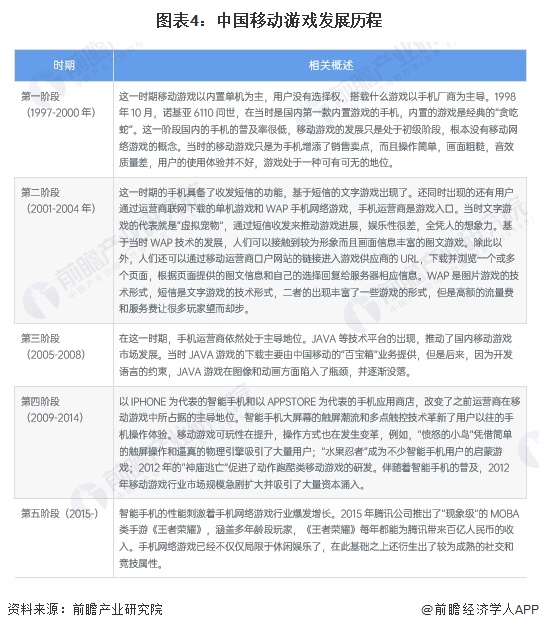

行业发展历程:移动游戏在休闲娱乐的基础上,衍生出社交和竞技属性

国内的游戏产业起步相对较晚,经过二十多年的发展,中国电子游戏行业经历了产业培育期、产业起步期和快速发展期,现今已经进入稳定成熟期,市场格局日趋稳定。

移动游戏的发展历程可以看做是手机和科技的发展历程,2010年苹果推出iPad,自此后平板游戏才正式开始发展,而平板游戏主要是手机游戏的多样化终端渠道。一款支持手机终端的移动游戏不一定支持平板终端,而支持平板终端的移动游戏一定支持手机终端。故前瞻主要以手机游戏的发展历程分析移动游戏行业的发展,主要分为以下五个阶段:

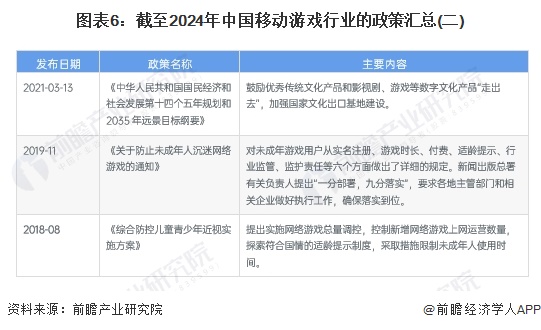

行业政策背景:提升移动游戏产业发展水平

自2017年以来,国务院、国家发改委、工业和信息化部等多部门都陆续印发了支持、规范移动游戏行业的发展政策,内容涉及提升动漫游戏产业发展水平、加强对未成年人游戏时间和游戏消费多方面管理等内容:

行业发展现状

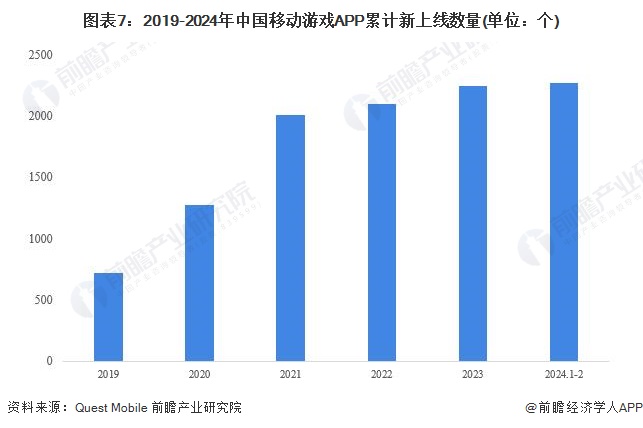

1、供给:首轮游戏版号恢复后累计上线2267款新手游

移动设备上的游戏APP是绝大多数移动游戏的载体,因此可通过移动游戏APP的新上线数量来判断移动游戏新产品的上线情况。在首轮游戏版号恢复后(即2018年12月-2022年3月)发放后,手游上线速度加快,截至2024.2,中国累计上线2267款新手游。

注:选取月活跃用户规模≥1万的手机游戏APP。

在过审游戏数量方面,2023年共有1161个版号过审(同产品多端分开算),较2022年(529)同比增长约119.5%,为近三年最多。近6年间,年新增版号数自停发9个月的2018年开始持续减少,从2105一路掉到1000个以内,一直持续到2022年(529)达到历史最低。这么看,2023可算一次触底反弹。

2、需求:移动游戏用户规模超6.5亿人

——移动游戏用户规模超6.5亿人,增速放缓

根据中国音数协游戏工委的数据,2023年,中国移动游戏用户规模达6.57亿人,同比增速小幅增长,较去年增长0.46%。

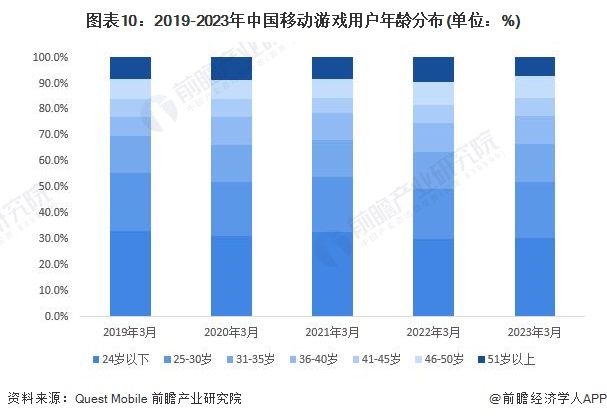

——24岁以下的移动游戏用户仍为主力军

从移动游戏用户的年龄分布上看,2019-2023年,24岁以下的移动游戏用户占比波动下降,维持在30%左右;25-30岁的移动游戏用户占比约为20%左右;31-35岁的游戏用户群体占比稳定在14%左右,而36-40岁的移动游戏用户群体有所上升,2023年占比在10%左右。可见移动游戏正向更多年龄群体普及。

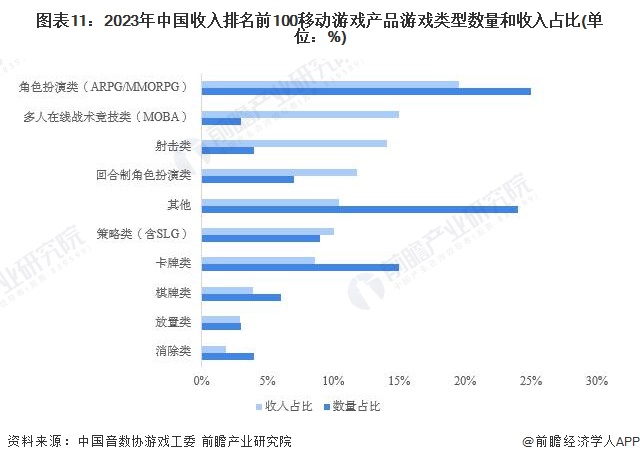

——角色扮演类游戏在数量和收入占比上均排名第一

从不同玩法的游戏类型来看,2023年,在中国移动游戏收入排名前100的产品中,角色扮演类(ARPG/MMORPG)游戏在数量和收入占比上均排名第一,分别占比25%和20%;MOBA类游戏在收入占比上排名第二,达15%,但其游戏数量仅占比3%,可见MOBA类游戏用户的平均游戏消费支出较高;射击类游戏在收入占比上排名第三,为14%,但数量占比仅4%,可见射击类游戏用户的平均游戏消费支出也较高。而卡牌类、棋牌类、放置类和消除类游戏收入占比水平较低,且这些游戏的数量占比高于收入占比,可见玩家在这些游戏上的消费支出较低。

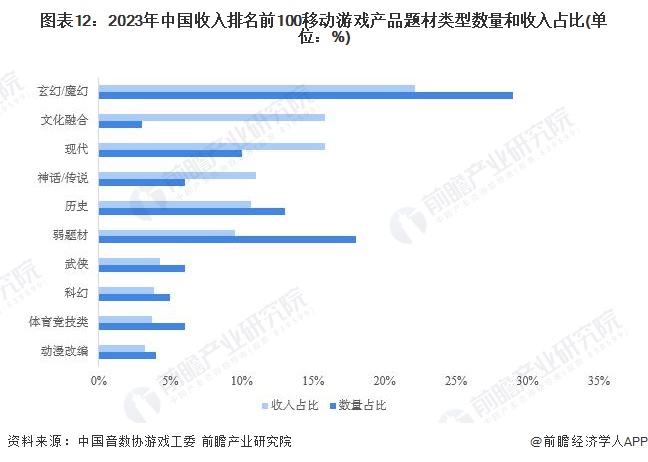

从不同题材的游戏类型来看,2023年,在中国移动游戏收入排名前100的产品中,玄幻/魔幻题材的游戏在数量和收入占比上均排名第一,分别占比29%和22%;文化融合题材题材的游戏在收入占比上排名第二,达16%,但其游戏数量占比最低,仅占比3%,可见文化融合题材的游戏用户的平均游戏消费支出较高;现代题材的游戏在收入占比上排名第三,为16%,数量占比为10%。

行业竞争格局

1、区域竞争:中国移动游戏企业主要分布在广东省

根据中国企业数据库企查猫,目前中国移动游戏企业主要分布在广东省。截至2024年2月,广东共有移动游戏企业数5692家,占比29.74%;其次是湖南,有1846家,占比9.64%;湖北排名第三,有1285家,占比6.71%。广东省是我国移动游戏研发与运营大省,产业集群及产业配套衔接完整,拥有腾讯游戏、凯撒文化、多益网络、盛迅达、大晟文化等具备国际知名度的大型移动游戏公司。

2、企业竞争:参与者众多,竞争激烈

在快速发展过程中,中国移动游戏行业整体规模、品牌影响力不断攀升。移动游戏行业依据企业在2023年的营业收入划分,可分为3个竞争梯队。其中,营业收入大于100亿元的企业腾讯控股、网易、米哈游、三七互娱、世纪华通;营业收入在30-100亿元之间的企业有完美世界、哔哩哔哩、昆仑万维、吉比特、神州泰岳等;其余企业的营业收入在30亿元以下。

行业发展前景及趋势预测

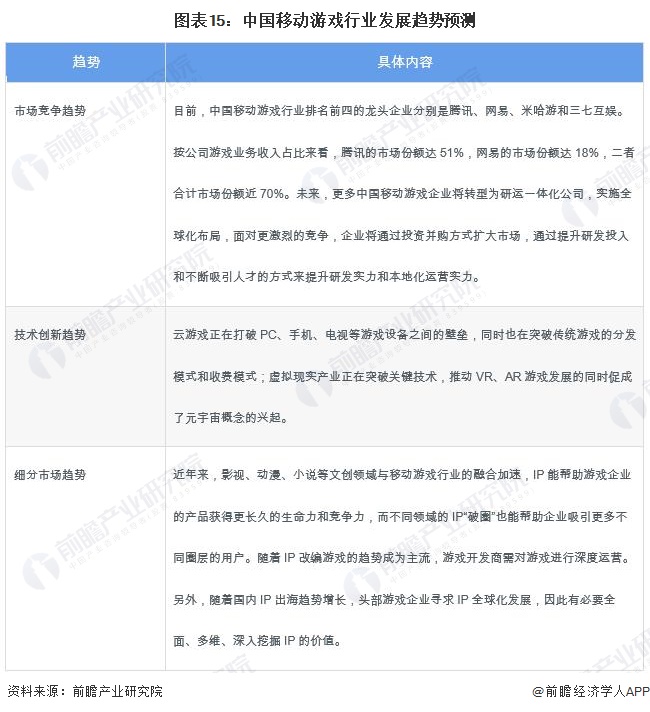

1、行业发展趋势:研运一体化转型、全球化布局成为行业趋势

在市场竞争趋势上,更多的中国移动游戏企业将转型为研运一体化公司,实施全球化布局,面对更激烈的竞争,企业将通过投资并购方式扩大市场,通过提升研发投入和不断吸引人才的方式来提升研发实力和本地化运营实力;技术创新上,云游戏、虚拟/增强现实等技术正拓展移动游戏的应用边界;细分市场趋势上,影视、动漫、小说等文创领域与移动游戏行业的融合加速,泛娱乐领域IP影响力不断放大。

2、市场规模预测:预计2029年中国移动游戏市场将超过8500亿元

随着智能终端的更新换代以及云计算、人工智能、AR/VR技术的发展,文学、影视、动漫等泛娱乐题材IP商业价值不断扩大,中国移动游戏产业和其他相关产业将实现终端、平台、场景、应用等多个层面的跨界合作。在出海方面,面对海外多元化的市场需求,中国移动游戏企业在RPG、射击和SLG等游戏领域深耕细作,加快产业布局和产品投入,海外市场份额不断提升,移动游戏产业国际竞争力日渐增强的同时,中华文化、中国元素的国际影响力也随之逐渐扩大。预计2024年中国移动游戏市场规模将突破3700亿元,2029年将突破8500亿元,2024-2029年复合增长率为18%。

以上数据参考前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务