2018年中国城市商业银行发展概况与市场趋势 未来城商行将立足当地经济突出特色经营【组图】

我国城商行历经20多年的发展,已经成为我国商业银行的重要组成部分,是我国银行体系中最具活力的机构之一。在过去的数年间,城商行打破了银行业的垄断经营,化解了地方金融风险,完善了现代商业银行体系,对地方经济和我国银行改革起到了不可忽视的促进作用。近年来,城商行在宏观经济增速趋缓、息差收窄、金融脱媒等背景下,从极速扩张转变为稳定、可持续发展状态,2018年我国有5家城商行进行IPO。未来我国的城商行将立足当地经济突出特色经营。

银行发展至今历经三个发展阶段

城市商业银行自组建以来,在促进银行业竞争格局的形成和发展、完善金融体系结构、提高金融市场配置资金效率等方面起着不可替代的重要作用。近年来城市商业银行坚持“服务地方经济、服务小微企业、服务城乡居民”的市场定位,积极推进转型升级,已经发展为我国多层次金融系统内的第三梯队,成为举足轻重的组成部分。我国城市商业银行从兴起到现在经历三个阶段:

城商行是化解地方金融风险的产物,由于社会经济体制的双轨制,以及城信社自身经营管理不规范等因素,从上世纪80年代中后期开始,许多城信社管理混乱,风险问题日益突出。在完成消除历史风险目标之后,城商行近年来定位逐渐清晰,逐渐在地方经济的发展中起着重要的支撑作用。除此之外,城商行还完善了我国现代商业银行体系,活跃了金融市场以及城商行在20多年发展历程中,经历了一系列改革,在优化产权结构、完善治理机制、重塑地方金融发展格局等三个重要方面进行的体质机制改革,为我国商业银行市场化改革提供了有益探索。

挂牌银行数量趋于稳定

根据银保监会数据,2010-2018年,我国城商行数量逐渐下降,已经趋于稳定。截至2018年末,我国共有134家城商行。

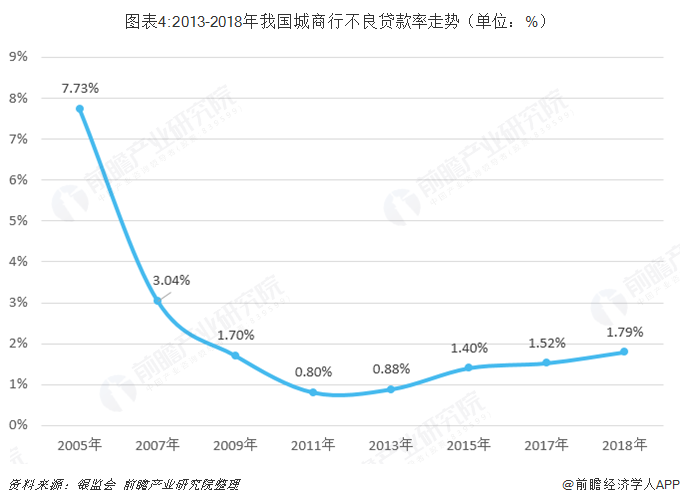

资产质量稳定

城商行不良贷款率自2005年起大幅下降,在2011年达到最低点0.8%,但随后逐年小幅上升,在2018年达到1.79%。虽然城商行不良贷款率表现出上升趋势,但依然远低于其他类型商业银行。总体而言,城商行资产质量稳定。

2018年有5家城商行IPO

IPO方面,2018年我国共有5家城市商业银行上市。IPO的优势在于可以一次性大规模补充核心一级资本,但上市条件严格,程序复杂,耗时长,不适用于中小城商行,不是常规的资本补充工具。

未来城商行将立足当地经济突出特色经营

我国城商行需通过把握自身规模小、经营灵活的特点,学习美国社区银行的经验,充分发挥其地域优势和人缘优势,立足当地,根据当地政治、经济和文化特点,开展特色化经营之路,避免与大型商业银行和股份制商业银行追逐竞争的局面。

城商行需要充分利用政策红利、地缘优势和人缘优势,较为合理地细分市场,扩张金融服务的广度。在城商行金融服务覆盖的客户群体方面,城商行应该将中小企业和城镇居民纳入主要服务对象的范畴,明晰并树立自己独特的市场形象。此外,城商行金融服务广度和深度的提升应与地方经济特点紧密结合,突出地方特色。城商行应坚持专注当地,紧密结合当地经济发展特点,加强与当地优势产业合作,因地制宜、因时制宜地开展特色业务,加快发展战略重点转型,形成独具特色的银行品牌效应,形成城商行的核心竞争力。

以上数据来源于前瞻产业研究院发布的《中国城市商业银行市场前瞻与发展战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务