2018年中国3D打印产业市场竞争格局与发展趋势分析 国外品牌占主导,光固化设备受推崇【组图】

近几年,我国3D打印市场整体呈现出稳中向好的态势,越来越多的企业进入到3D打印领域,并希望在整个3D打印市场中占有一席之地。目前的国内市场中,工业级3D打印机占主流,光固化设备占据了最大的市场份额。在品牌竞争方面,我国3D打印市场品牌众多,但国外品牌占据了主导地位。

工业级3D打印设备占主流

3D打印主要分为桌面级和工业级两种。桌面级是3D打印技术的初级阶段和入门阶段,能够很直观地阐述3D打印技术的工艺原理。工业级的3D打印机主要分为快速原型制造和直接产品制造两种。

桌面级3D打印机价格相对较低。以塑料为主要材料的打印机一般售价在1000到4000美元之间,比较昂贵的光敏树脂打印机价格在5000美元左右。工业级3D打印机价格则相对较高,最便宜的彩色粉末打印机一般也在30000美元,金属打印机的价格则与大型工业设备不相上下。

3D Science Valley统计数据显示,中国市场对于高端工业级3D打印机设备采购占据主流地位,有超过44.1%的企业采用单价在10万美元以上的工业级3D打印机。

光固化设备受推崇

目前,3D打印产业主要成形技术主要包括立体光刻、立体光固成型、PVC塑料烫印复膜、熔融挤出成型、三维喷绘打印、数字光处理。自从上世纪80年代中期SLA成型技术发展以来到90年代后期,出现了十几种不同的快速成型技术,除前述几种外,典型的还有3DP、SDM、SGC等。其中,SLA、LOM、SLS和FDM四种技术,目前仍然是3D打印技术的主流。

3D Science Valley统计数据显示,当前中国市场归于光固化的设备拥有占主流,39.8%的企业拥有光固化设备,其次是选择性激光熔融以及材料挤出设备。

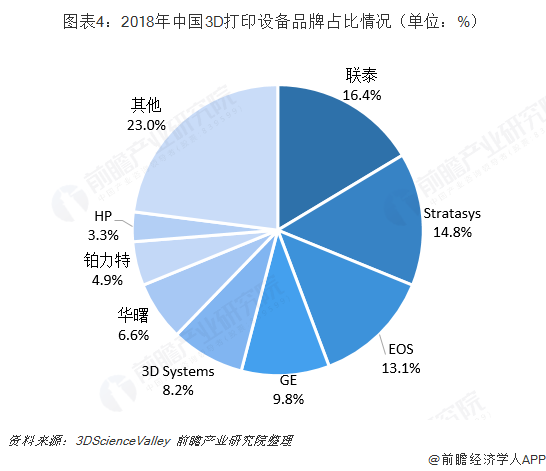

国外品牌占主导

近几年来,我国3D打印市场呈现出稳中向好的态势。因此,越来越多的企业想要分这块大蛋糕,纷纷进入该领域,目前中国所有3D打印相关企业中,约有46.9%是2016年以后进入3D打印市场的。当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等,多为国外品牌。

四大发展趋势

2019年3D打印行业四大发展趋势如下:

在工业4.0的大背景以及各国政府的大力支持下,预计未来十年,全球3D打印产业将仍处于高速增长期。据IDC预测,2020年全球3D打印产业产值将达289亿美元。我国作为全球3D打印产业的大力推动者,将在3D打印专业人才培养、行业标准制定、前沿技术研发等方面投入更多的精力。展望未来,大到飞机、汽车,小到玩具、义齿,3D打印的产品类型将越来越多样,这些产品将以精美的外观设计和较为齐全的功能,带给人们全新的视听感受。在个性化定制方面,3D打印也将给人们带来更多惊喜。

以上数据来源于前瞻产业研究院发布的《中国3D打印产业市场需求与投资潜力分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务